Il est possible que vous entendiez le bruit qui court, comme quoi au cours de 2026, le marché de l’assurance demeurera faible. Mais en portant attention aux rouages de la réassurance qui soutient notre industrie, vous constaterez que la situation est plus complexe et qu’elle a une incidence directe sur vos activités.

Pour les gestionnaires de risque et les décideurs sur le plan financier, il n’est pas seulement important de comprendre le marché de la réassurance d’un point de vue de la tarification : il faut savoir si votre assureur dispose de la capacité et des capitaux nécessaires pour vous appuyer dans l’éventualité d’une catastrophe météorologique ou autre. Nous sommes fiers d’affirmer qu’Aviva Canada coche toutes ces cases.

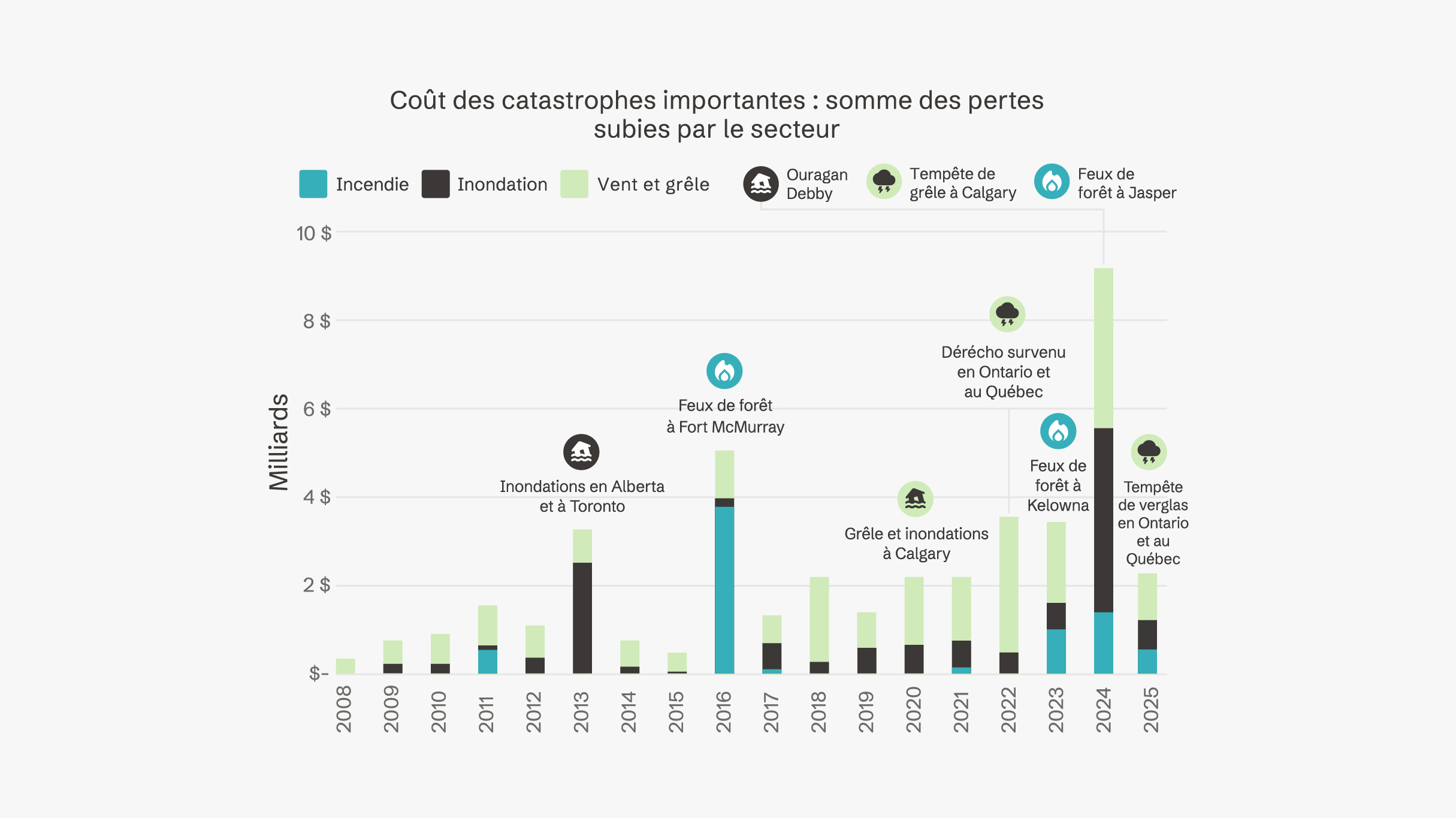

Alors qu’en 2025 le marché de l’assurance a connu un répit plus que bienvenu par rapport aux terribles catastrophes naturelles subies en 2024, le marché cherche toujours ses repères en 2026. Les réassureurs demeurent sur leurs gardes, tiennent les rênes de la production serrées et continuent de réparer les pots cassés d’une décennie empreinte de volatilité.

Cet article vise à vous renseigner sur les marchés de la réassurance des biens et des accidents au cours de l’année à venir.

Biens : le long parcours vers la reprise

Pour comprendre le marché de la réassurance des biens en 2026, il faut retourner dans le passé. Mère Nature a été relativement clémente au Canada en 2025, ce qui ne fut pas le cas en 2024. Cette année-là, la situation était anormale, alors que plusieurs événements très graves sont survenus, du jamais vu. Les réassureurs ont d’ailleurs l’impression qu’ils ne s’en sont pas encore complètement remis.

Même en période plus calme, comme 2025, les primes de réassurance n’ont pas baissé. Les réassureurs se méfient de coups durs qui surviennent tous les deux ans, coups qui se traduisent par des pertes massives. Ils maintiennent donc les primes et leur capacité. Les assureurs comme Aviva ont ainsi dû absorber les pertes directement plutôt que de les céder aux réassureurs. Nous avons été en mesure de constater un changement marqué pour des événements très fréquents, comme les incendies de forêt et les inondations : les dommages causés par ceux-ci sont maintenant aussi graves que ceux causés par des catastrophes peu fréquentes survenues par le passé.

La tendance est claire : les changements climatiques portent la gravité et la fréquence de ces catastrophes à la hausse. Votre entreprise ne peut donc plus s’appuyer uniquement sur la cession de risque. Les gestionnaires de risque les plus avertis planifient en fonction de cette tendance en veillant à ce que leurs biens soient plus résilients face aux inondations et aux incendies, et ce, avant qu’un sinistre ne se produise.

Responsabilité civile : l’érosion du lien entre croissance et prudence

Dans le marché de l’assurance de la responsabilité civile, les réassureurs se serrent la ceinture pour faire face à l’inflation et aux verdicts nucléaires qui explosent chez nos voisins du Sud.

Aux États-Unis, les sommes de plus de 10 M$ versées dans le cadre de procès sont devenues monnaie courante, ce qui est inquiétant. Les règlements atteignent de tels niveaux en raison du financement intense de litiges et de l’inflation sociale, soit une tendance qui consiste en un biais des jurés en défaveur des grandes entreprises. Même si, sur une base historique, le Canada est à l’abri de situations aussi extrêmes, les répercussions sur le plan psychologique et économique sont bien réelles. Les réassureurs considèrent l’Amérique du Nord comme un système interconnecté : si les frais de litiges grimpent en flèche aux États-Unis, une pression se fait inévitablement sentir au nord, ce qui a une incidence sur la tarification des compagnies d’assurance canadiennes qui exercent des activités transfrontalières.

Cette divergence génère une dynamique unique pour 2026. Il pourrait y avoir un assouplissement des primes de polices en première ligne pour les entreprises qui ont connu peu ou pas de sinistre. Toutefois, même si le marché de l’assurance de la responsabilité civile demeure concurrentiel, la prise de conscience des pertes et de l’exposition aux risques aux États-Unis a poussé les rédacteurs production canadiens à se questionner sur les primes et les montants de garantie adéquats à privilégier à l’égard de l’exposition et des risques aux États-Unis. En ce qui concerne les assurances Umbrella et de la responsabilité civile complémentaire, pour lesquelles les dossiers sont complexes et qu’il faut souvent faire appel aux réassureurs, les primes se stabiliseront ou augmenteront. Les assureurs se feront concurrence pour obtenir les entreprises qui n’ont subi aucun sinistre.

Envisagez de constituer des montants de rétention, soit des montants que votre entreprise peut garder à sa charge pour payer tout sinistre potentiel. Certes, cette façon de faire risque de réduire le paiement initial, mais, dans l’éventualité d’un sinistre, il pourrait vous en coûter beaucoup plus cher.

Le marché de la réassurance facultative vit un important ralentissement. Contrairement à la réassurance par traité, qui couvre l’ensemble du portefeuille de polices d’un assureur, la réassurance facultative négocie les risques au cas par cas. On a souvent recours à la réassurance facultative pour des comptes à valeur élevée ou complexes qui ne cadrent pas clairement dans les ententes standard.

La capacité de ce marché particulier a fléchi de façon significative au Canada au cours des dernières années. Les réassureurs se retirent du marché en raison des résultats en lente agonie et d’une demande moins importante. Même lorsque la capacité est acceptable, les conditions offertes vont souvent à l’encontre du marché de l’assurance en première ligne, ce qui, d’un point de vue commercial, n’est pas viable. La protection pour des risques difficiles, par exemple, les opioïdes ou les SPFA (produits chimiques éternels), n’est pratiquement plus offerte au titre de la réassurance facultative. Cette contraction signifie que les assureurs disposent de moins de leviers pour accepter des risques complexes et de grande envergure, donc que les gestionnaires de risque doivent mettre encore plus l’accent sur les pratiques visant à protéger chacun de leurs risques.

Regard vers l’avenir

Alors que 2026 progresse, votre entreprise doit absolument voir au-delà des primes. En investissant massivement dans la gestion des risques, par exemple en modifiant vos installations pour qu’elles résistent mieux aux intempéries ou en resserrant les contrôles qualité pour éviter toute réclamation en responsabilité civile, vous placez votre entreprise en bonne posture, non pas seulement en tant que client, mais aussi en tant que partenaire privilégié sur le marché de la réassurance.

Pour en savoir plus, communiquez avec votre courtier d’assurance ou écrivez-nous à gcs.ca@aviva.com