Le discours sur le secteur de l’assurance des entreprises au Canada a considérablement changé en 2025. Après une longue période de marché dur caractérisée par une capacité restreinte et des coûts en hausse, nous sommes passés à un environnement plus concurrentiel, avec des réductions de prime dans plusieurs branches importantes.

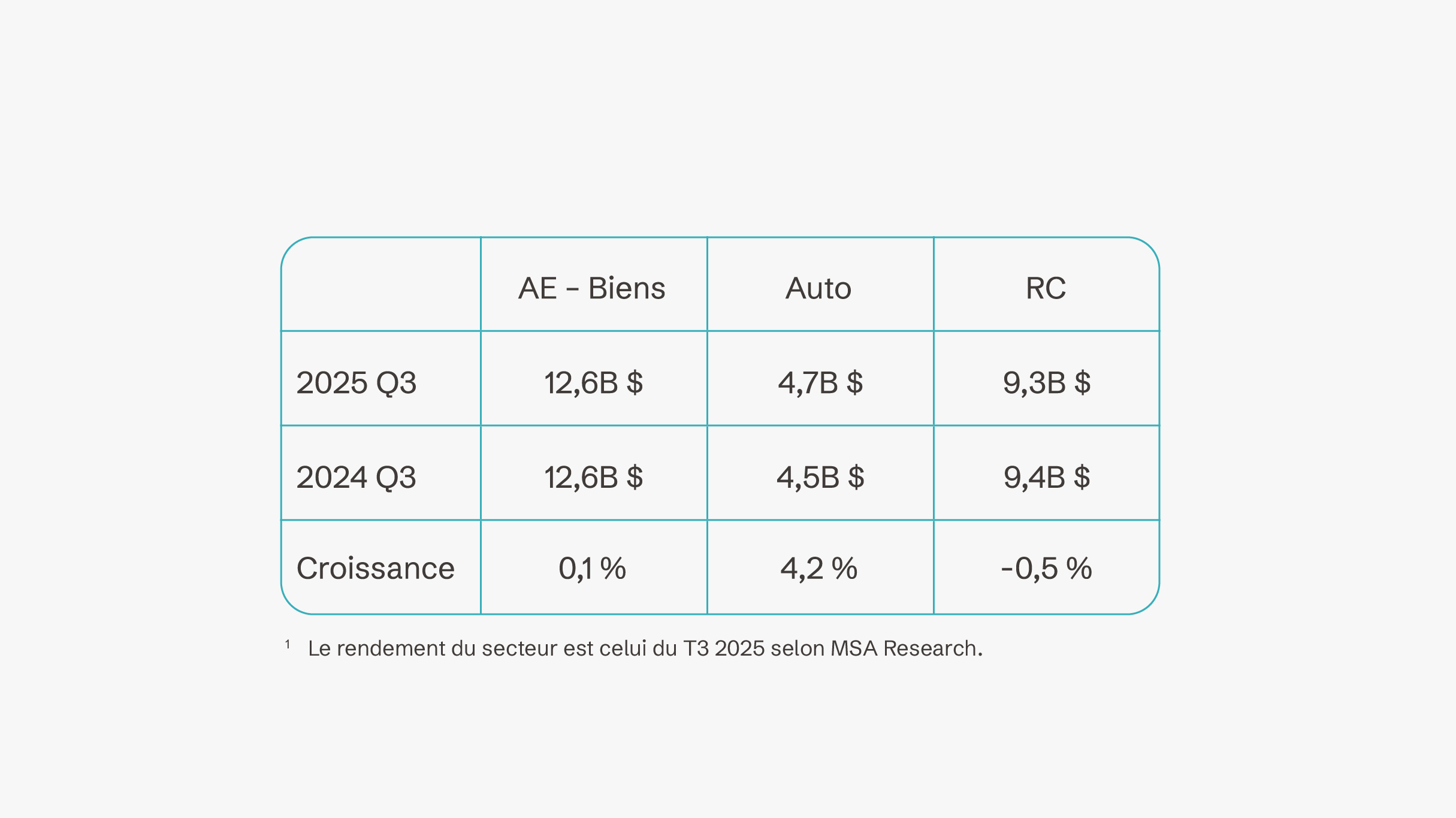

Ce changement est le résultat d’un certain nombre de facteurs : amélioration des résultats techniques, augmentation des revenus de placement et augmentation de la capacité du marché. Pour les décideurs, les données sont claires. Selon les indicateurs de rendement du secteur pour le troisième trimestre 2025, le segment de la responsabilité civile a reculé de 0,5 %, tandis que celui de l’assurance des biens est resté relativement stable, avec une croissance de seulement 0,1 %. Ces variations négatives des primes, compte tenu de la croissance économique et de l’inflation, ont entraîné des baisses de taux importantes.

Croissance du secteur au T3 2025 par branche d’activité.

Alors que les nouveaux acteurs sur le marché et les assureurs en place élargissent leur appétit pour le risque, le marché reste nuancé. L’assurance des biens reste coûteuse dans les régions sujettes aux catastrophes, et des défis tels que les pertes liées au climat, l’inflation sociale et l’incertitude économique persistent.

Le piège de la volatilité

Pour les gestionnaires de risques, un marché en baisse est généralement une bonne nouvelle. Cependant, l’histoire nous enseigne que les cycles du marché peuvent être trompeurs. Si le contexte actuel est favorable aux acheteurs d’assurances, ce dont les clients et les assureurs ont vraiment besoin, c’est de stabilité.

Les fluctuations extrêmes, qu’il s’agisse de hausses brutales des prix ou de chutes vertigineuses des primes, créent une imprévisibilité qui rend difficile la planification commerciale à long terme. Nous assistons actuellement à un afflux d’offre, en particulier en provenance des marchés étrangers comme Londres, ce qui entraîne une politique tarifaire agressive. S’il est tentant de rechercher le taux le plus bas possible à court terme, il faut savoir que tout ce qui descend remonte.

Le scénario le plus dangereux pour un gestionnaire de risques est de s’associer à un assureur qui achète des contrats pendant une période de marché favorable, pour ensuite réduire ses activités ou se retirer complètement du marché lorsque les sinistres augmentent ou que les rendements des investissements diminuent. Nous observons ce cycle depuis des décennies.

Une ouverture aux nouvelles activités, mais avec prudence

Dans ce contexte, notre philosophie est simple : nous restons ouverts à toutes les activités qui s’inscrivent dans notre appétit pour le risque, mais nous refusons de courir après des prix qui ne correspondent pas à des principes fondamentaux solides en matière de gestion des risques. Cette approche n’est pas synonyme de rigidité, mais plutôt de préservation. Nous privilégions la stabilité plutôt que les gains à court terme afin d’éviter à nos clients des hausses de taux et une volatilité par la suite.

Il existe une différence notable entre un marché faible et un marché non viable. Si les prix tombent en dessous du seuil nécessaire pour couvrir les sinistres futurs, en particulier dans un monde où la fréquence des événements météorologiques catastrophiques augmente, le marché s’expose à une forte correction. En maintenant notre discipline tarifaire, nous pouvons offrir un partenariat cohérent et prévisible jusqu’en 2030 et après.

Le coût caché du changement

Au-delà du poste « prime », la volatilité a un coût tangible. La recherche du tarif le plus bas nécessite souvent de changer d’assureur, ce qui pourrait créer des frictions au sein de votre organisation.

Il est essentiel de tenir compte de la qualité du service d’indemnisation et des capacités des assureurs traditionnels. Vous voulez être sûr de pouvoir compter sur une équipe d’experts disposant d’un processus éprouvé pour vous permettre de reprendre rapidement vos activités après un sinistre. Changer d’assureur perturbe également les relations établies avec ces équipes d’indemnisation et ces ingénieurs en gestion des risques. Cela pourrait également créer une charge administrative pour vos équipes internes, qui devront s’adapter à de nouveaux processus, à de nouvelles exigences en matière de production de rapports et à de nouvelles personnes-ressources. Une relation à long terme avec un partenaire fiable vous permet de suivre le marché, en bénéficiant de la baisse des taux, tout en éliminant les extrêmes en amont et en aval.

Les arguments en faveur d’un partenaire national solide

Dans un environnement d’affaires qui valorise de plus en plus la résilience et la continuité locales, l’avantage stratégique de travailler avec un assureur domicilié au Canada n’a jamais été aussi évident.

- Expertise locale : Personne ne comprend mieux les risques canadiens qu’un assureur national. Aviva dispose de données exclusives sur la réglementation locale, la géographie et les phénomènes météorologiques extrêmes. Cela permet une souscription plus précise et des réponses plus rapides et adaptées au contexte des événements tels que les incendies de forêt et les inondations.

- Solutions personnalisées : Nous concevons des produits spécifiquement adaptés au marché canadien, en veillant à ce que les libellés des polices soient entièrement conformes aux cadres juridiques locaux.

- Innovation mondiale, application locale : dans le cadre d’un réseau mondial, nous tirons parti de l’expertise d’Aviva R.-U. pour élargir la protection offerte par des garanties complexes dans des domaines tels que l’énergie renouvelable et la cybersécurité. Nous adaptons ensuite ces solutions à la réalité canadienne plutôt que d’offrir des réponses toutes faites.

- Relations approfondies : Dans un climat géopolitique complexe, les entreprises privilégient des relations plus approfondies avec leurs fournisseurs. Nous aspirons à être un partenaire stratégique unique, offrant un soutien dans plusieurs secteurs d’activité afin d’établir la confiance nécessaire à une stabilité à long terme.

Un investissement plus judicieux

En fin de compte, la décision de privilégier un partenaire d’assurance national est une décision pratique. Elle maximise l’efficacité, minimise la complexité et garantit une réponse experte lorsque cela compte le plus.

Au fil de 2026, les taux pourraient se stabiliser et le marché pourrait fluctuer. Mais notre engagement reste le même depuis des centaines d’années : être le partenaire stable et résilient dont votre entreprise a besoin pour affronter l’avenir, quel qu’il soit.

Pour en savoir plus, communiquez avec votre courtier d’assurance ou écrivez-nous à gcs.ca@aviva.com