Alors que le risque de phénomènes météorologiques extrêmes et plus fréquents augmente, les entreprises de tous les secteurs repensent la manière d’améliorer la résilience de leurs biens. Si la rénovation est souvent considérée comme un moyen d’améliorer l’efficacité énergétique ou de réduire les émissions, elle joue également un rôle essentiel dans la protection des bâtiments et la préservation de leur valeur à long terme. Elle aide également les entreprises à renforcer leurs actifs physiques et à les préparer pour l’avenir.

Pourquoi rénover? Pourquoi maintenant?

Selon la Stratégie canadienne pour les bâtiments verts : Transformer le secteur canadien du bâtiment pour un avenir carboneutre et résilient, les bâtiments sont le troisième secteur émetteur de carbone au Canada. Qui plus est, la plupart des 16 millions de maisons et de bâtiments commerciaux qui existent aujourd’hui seront toujours debout en 2050.

Des mesures doivent être prises dès maintenant pour moderniser ces espaces. L’ampleur de cette modernisation nécessite une accélération rapide du rythme des rénovations. Les nouveaux bâtiments doivent être construits dans une optique de réduction des émissions à zéro afin d’éviter d’avoir à les rénover. Les bâtiments étant des actifs à long terme, les décisions prises aujourd’hui détermineront s’ils resteront adaptés, assurables et rentables à exploiter alors que le Canada se dirige vers son objectif de zéro émission nette pour 2050.

Parallèlement, nous devons renforcer ces bâtiments. Cela comprend l’imperméabilisation, la protection contre les inondations et l’installation de batteries connectées à des systèmes à énergie solaire pour faire face aux coupures.

Le coût de la vulnérabilité

Lorsque les dirigeants d’Aviva Canada ont assisté à la conférence Retrofit Canada en 2025, Maryam Golnaraghi, directrice du changement climatique et de l’environnement à l’Association de Genève, a brossé un tableau sombre.

Selon l’enquête canadienne sur les infrastructures publiques essentielles de 2022, 16 % des routes, 14 % des ponts et tunnels et 11 % des infrastructures hydrauliques sont en mauvais ou en très mauvais état. Cela les rend, ainsi que les entreprises qui en dépendent, très vulnérables aux phénomènes météorologiques extrêmes.

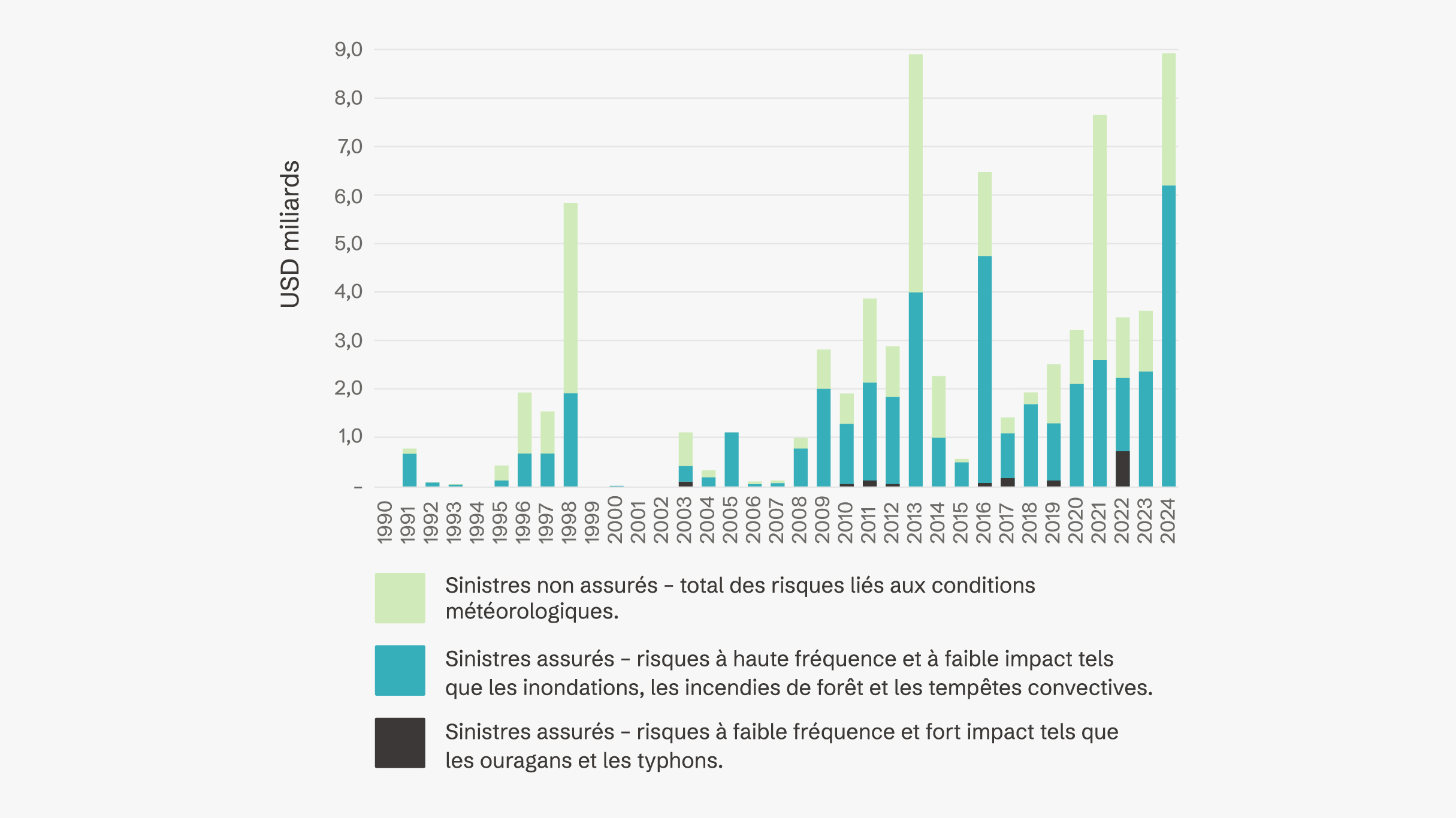

D’après Golnaraghi, il n’est pas surprenant que, depuis 2000, les sinistres assurés liés à des risques localisés et fréquents, tels que les inondations et les incendies de forêt, représentent environ 95 % du total des sinistres assurés.

Le point de vue des assureurs

Les assureurs s’adaptent à cette nouvelle réalité. Les modèles de tarification traditionnels basés sur des données historiques évoluent pour tenir compte de la fréquence accrue des événements graves tels que les inondations, les incendies de forêt et la grêle.

Cela a un impact sur la manière dont ils réfléchissent à leurs offres de garanties dans les zones à haut risque, avec des franchises plus élevées, des montants de garantie plus bas et des exclusions pour les dommages causés par les inondations ou les incendies de forêt qui deviennent plus courants. Les réassureurs resserrent également leurs conditions et augmentent leurs primes.

Les risques liés au climat sont de plus en plus difficiles à assurer sans mécanismes de réduction des risques. Aviva Canada a investi dans l’amélioration de sa compréhension de ces risques, notamment en développant son expertise interne en météorologie et en analyse afin de mieux soutenir ses clients.

Au Canada, l’ensemble du secteur de l’assurance s’efforce de mettre en place des pools pour les risques extrêmes. Le Programme national d’assurance contre les inondations est en cours d’élaboration, et le groupe de travail sur l’assurance contre les inondations explore différentes options pour les zones à haut risque.

Les plans de répartition des risques à l’échelle nationale ne devraient pas s’arrêter là. Les plans, élaborés en collaboration avec le secteur et le gouvernement, répartissent les risques extrêmes tout en maintenant la couverture disponible pour les clients, en particulier ceux qui investissent dans la résilience climatique.

Les nouvelles technologies facilitent la modernisation des bâtiments et la réduction des émissions. De nombreuses rénovations utilisent désormais des systèmes de chauffage et de climatisation modernes à faible émission de carbone dans le cadre de projets d’électrification et de neutralité carbone. Ces systèmes étant plus haut de gamme, il est important de gérer le risque de panne. L’assurance contre le bris des machines protège les équipements clés du bâtiment en cas de défaillance, ce qui donne aux propriétaires immobiliers davantage confiance pour investir dans des technologies plus récentes et à faible émission de carbone.

Programmes créant des possibilités d’atténuation des risques et d’innovation de produits

- Stratégie nationale d’adaptation

- Cadre de conservation et de gestion de la demande d’électricité de la SIERE

- Règlement municipal de la ville de Vancouver sur les gaz à effet de serre*

- Norme de rénovation énergétique nette zéro de Toronto*

- Plan de mise en œuvre climatique de Calgary*

Collaborations de l’Association de Genève en matière de résilience*

*en anglais seulement

Comment Aviva peut aider votre entreprise à rénover ses biens

Nous nous engageons à vous aider à renforcer votre résilience.

Nos programmes visant à « reconstruire en mieux » mettent l’accent sur le remplacement des biens endommagés par des matériaux plus résistants.

Le Réseau de partenaires spécialisés (RPS) d’Aviva donne accès à des entreprises présélectionnées qui peuvent vous aider dans la gestion des risques et la prévention des sinistres.

Enfin, nos spécialistes des Solutions de gestion des risques d’Aviva (SGRA) peuvent vous apporter l’expertise nécessaire pour évaluer vos vulnérabilités spécifiques et planifier votre stratégie de gestion des risques.

Pour en savoir plus, communiquez avec votre courtier d’assurance ou écrivez-nous à gcs.ca@aviva.com