Rapport d’activités d’Aviva plc au T1 de 2026

Le 14 mai 2026 (Londres, Royaume-Uni) —

Notre modèle diversifié alimente la croissance de nos activités à faible intensité de capital

Amélioration du ratio combiné et trajectoire conforme aux objectifs pour 2026

En bonne voie de réaliser les objectifs du Groupe

Déclaration d’Amanda Blanc, cheffe de la direction du groupe Aviva :

« Nous avons une fois de plus enregistré un trimestre solide, ce qui nous permet de poursuivre sur notre lancée en 2026. Nous avons enregistré une croissance rentable à l’échelle d’Aviva malgré la volatilité des marchés mondiaux, démontrant une fois de plus les avantages de nos positions de chef de file et de notre modèle d’affaires diversifié.

Nous avons accompli d’excellents progrès en assurance de dommages, avec une hausse de 19 % des primes et une nette amélioration de la rentabilité au Royaume‑Uni, en Irlande et au Canada. L’intégration de Direct Line progresse solidement comme prévu, avec une rentabilité accrue, et le nombre de polices vendues via les comparateurs de prix a presque doublé depuis le début de l’année. En Gestion de patrimoine, où nous sommes en tête d’affiche, nous avons de nouveau livré une très bonne performance, avec une augmentation de 49 % des flux nets, qui atteignent 3,3 milliards de livres sterling. Notre activité de régimes de retraite collectifs a été particulièrement solide, avec une hausse de 71 % des flux nets, et la fin de l’exercice a été un autre succès, soutenue par de forts apports sur notre plateforme conseillers et dans notre offre directe en gestion de patrimoine.

Nous avons pris un excellent départ en 2026. La solidité continue de nos activités, la grande qualité de notre bilan et la diversité de nos entreprises de premier plan nous donnent confiance dans notre capacité à atteindre les objectifs du groupe et à offrir encore davantage à nos clients et à nos actionnaires cette année. »

Un nouveau trimestre de résultats positifs

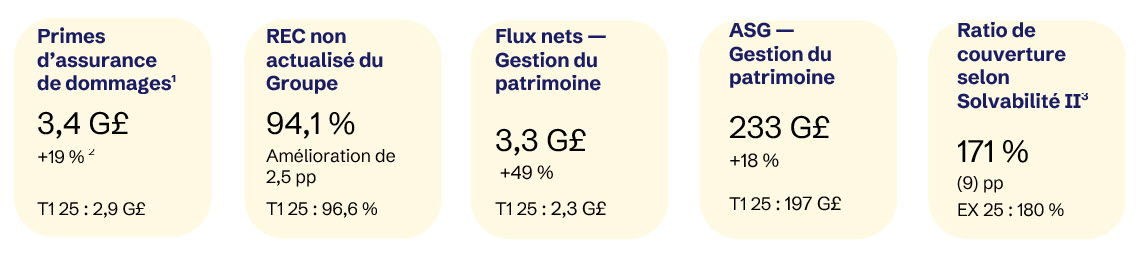

- Les primes de l’assurance de dommages sont en hausse de 19 % pour se chiffrer à 3,4 G£ (T1 25 : 2,9 G£).

- Les primes de l’assurance de dommages au R.-U. et en Irlande sont en hausse de 26 % pour se chiffrer à 2,5 G£ (T1 25 : 2,0 G£), y compris une croissance de 59 % en Assurance des particuliers, grâce à l’acquisition de Direct Line et à la croissance de notre réseau d’intermédiaires. L’Assurance des entreprises est en baisse de 7 %, reflétant l’impact du contexte de tarification, en partie compensé par une forte rétention.

- Les primes de l’assurance de dommages au Canada sont en hausse de 3 % en devises constantes à 0,9 G£ (T1 25 : 0,9 G£) y compris une croissance de 4 % en Assurance des particuliers grâce aux mesures de tarification. L’Assurance des entreprises est en progression de 1 % à la faveur de gains de contrats pour GCS, en partie compensés par le contexte de tarification.

- Le ratio d’exploitation combiné (REC) non actualisé du Groupe s’est amélioré de 2,5 pp pour passer à 94,1 % (T1 25 : 96,6 %), avec des améliorations dans tous les marchés grâce à une solide adéquation des taux et à de meilleures conditions météorologiques. Le REC actualisé est de 90,0 % (T1 25 : 92,9 %).

- En Gestion de patrimoine, les flux nets de 3,3 G£ (T1 25 : 2,3 G£) sont passés à 49 %, ce qui représente 6 % des actifs sous gestion (ASG) d’ouverture 4 s’accompagnant d’une forte croissance des flux nets des régimes de retraite d’entreprise et de la plateforme de conseillers.

- Les ventes d’assurance prévoyance de 88 M£ (T1 25 : 89 M£) sont en baisse de 2 %, la croissance en prévoyance collective étant compensée par un recul de la prévoyance individuelle, qui avait bénéficié de ventes élevées sur la période précédente avant l’entrée en vigueur de changements aux droits de timbre.

- Les primes d’assurance santé en vigueur ont augmenté de 9 %, tandis que nous avons maintenu un ratio d’exploitation combiné dans le bas de la fourchette des 90 %. Les ventes d’assurance santé de 25 M£ (T1 25 : 37 M£) sont en baisse de 31 %, reflétant une demande plus faible dans les segments des particuliers et des PME.

- Les ventes réalisées par la division Retraite s’élèvent à 1,1 G£ (T1 25 : 1,8 G£), ce qui inclut une hausse de 10 % des ventes de rentes individuelles et de 8 % des ventes d’hypothèques rechargeables. Les volumes des régimes collectifs de retraite se sont établis à 0,6 G£ (T1 25 : 1,3 G£), dans un contexte de discipline tarifaire maintenue sur un marché concurrentiel. Depuis le début de l’année, les volumes des régimes collectifs de retraite atteignent désormais 1,1 G£, avec des TRI d’au moins de l’ordre de 10 à 15 %.

- Les flux nets d’Aviva Investors de 0,1 G£ (T1 2025 : (0,9) G£) ont fortement progressé, soutenus par l’amélioration des flux externes. Les flux nets internes (hors actifs hérités) de 1,1 G£ (T1 2025 : 1,1 G£) reflètent 1,5 G£ d’entrées nettes en gestion de patrimoine, ainsi que 0,5 G£ d’actifs transférés de Direct Line, en partie compensés par une baisse des nouvelles affaires de rentes.

Excellence sur le plan de la solvabilité et des liquidités

- Ratio de couverture selon Solvabilité II des actionnaires estimé à 171 % (exercice 2025 : 180 %), après déduction de 15 points de pourcentage au T1 au titre du dividende final 2025 de 800 M£, du rachat d’actions de 350 M£ précédemment annoncé et de la fin du régime transitoire Solvabilité II sur 200 M£ de dette de catégorie 2. La génération totale de capital a contribué à hauteur de 6 points de pourcentage au cours du trimestre, dont environ 2,5 points provenant de l’évolution favorable des marchés.

- En bonne voie pour réaliser des synergies de capital liées à Direct Line de plus de 350 M£ d’ici la fin de l’année, ce qui ajouterait plus de 7 points de pourcentage au ratio de couverture selon Solvabilité II des actionnaires, en plus des quelque 150 M£ déjà réalisés à la fin de l’exercice 2025.

- Conformément aux indications précédentes, une fois ces synergies de capital liées à Direct Line réalisées, nous prévoyons un ratio de couverture selon Solvabilité II supérieur à notre fourchette cible de 160 % à 180 % d’ici la fin de l’exercice 2026.

- Ratio de levier financier selon Solvabilité II de 31,6 % (exercice 2025 : 30,1 %), reflétant les effets au T1 du dividende final 2025 et du rachat d’actions.

- Liquidités du groupe à la fin avril 2026 de 1,3 G£ (février 2026 : 1,5 G£).

Perspectives encourageantes

- Nous sommes en bonne voie d’atteindre les objectifs du Groupe : Operating EPS of 11% CAGR (2025-28); un bénéfice d’exploitation par action affichant un TCAC de 11 % (2025-2028), un RCP selon les normes IFRS supérieur à 20 % (d’ici 2028) et des remontées de liquidités supérieures à 7 G£ (cumulatif 2026‑2028).

- En assurance de dommages, nous gérons le cycle avec une discipline commerciale rigoureuse. Pour 2026, nous sommes pleinement dans la trajectoire de nos prévisions dans les activités au Royaume‑Uni et en Irlande, avec un ratio d’exploitation combiné inférieur à 94 %, et un ratio d’exploitation combiné au Canada en voie de se rapprocher de 94 %.

- Nous continuons de progresser de manière satisfaisante dans l’intégration de Direct Line et sommes toujours pleinement dans la trajectoire pour réaliser les synergies de coûts et de capital annoncées précédemment, et nous sommes satisfaits de la performance de nos activités.

- Dans la gestion de patrimoine, nous prévoyons la poursuite de la dynamique de croissance, soutenue par nos produits d’investissement et de régimes de retraite d’entreprise (Workplace), qui continuent d’enregistrer des entrées de fonds de 1 G£ par mois au titre des cotisations régulières des participants. Nous sommes pleinement dans la trajectoire pour atteindre notre objectif de bénéfice d’exploitation de 280 M£ d’ici 2027.

- En assurance Santé, la rentabilité demeure solide, bien que nous ayons observé une baisse de la demande dans nos canaux PME et particuliers. Nous restons concentrés sur l’atteinte de notre objectif de bénéfice d’exploitation de 100 M£ en 2026.

- Dans le secteur des rentes achetées en bloc, malgré des conditions de marché toujours concurrentielles, nous poursuivons activement notre développement et avons désormais conclu pour 1,1 G£ d’affaires à ce jour. Nous maintenons notre discipline et ne souscrirons que des affaires répondant à nos critères financiers.

Notes de bas de page

1. Les ventes pour les activités d’assurance (Prévoyance et Santé) correspondent à l’équivalent brut de primes annuelles (APE). Les ventes pour la division Retraite (rentes et hypothèques rechargeables) correspondent à la valeur actualisée des affaires nouvelles (VAAN). Les primes en assurance de dommages correspondent aux primes émises brutes (PÉB). La première occurrence de chaque indicateur fait l’objet d’une note de bas de page. Toutefois, la présente note s’applique à toutes les occurrences dans le présent communiqué. La VAAN, l’APE et les PÉB sont des mesures alternatives de performance (APM) et des informations complémentaires figurent dans la section « Other Information » du document intitulé Aviva plc Annual Report and Accounts (en anglais seulement).

2. Le T1 2026 inclut les résultats de Direct Line. Sauf indication contraire, toutes les variations de PÉB sont exprimées à taux de change constants.

3. Le ratio de couverture selon Solvabilité II des actionnaires correspond à une estimation au 31 mars 2026.

4. Tous les flux nets, exprimés en pourcentage des actifs sous gestion à l’ouverture, sont annualisés.

5. Les données comparatives de PÉB pour l’assurance des particuliers en Irlande ont été retraitées afin d’assurer une présentation cohérente des primes d’assurance santé.

6. Des écarts d’arrondissement s’appliquent.