Rapport d’activités du T3 de 2025 et bilan d’Aviva plc

Le 13 novembre 2025 (Londres, Royaume-Uni) –

En bonne voie d’atteindre les objectifs du Groupe de 2026 un an plus tôt que prévu

Annonce d’ambitions renforcées avec de nouveaux objectifs triennaux pour le Groupe

Annonce d’une amélioration des synergies de coûts et quantification des synergies de capital issues de l’acquisition de Direct Line

Déclaration d’Amanda Blanc, cheffe de la direction du groupe Aviva :

« Au cours des cinq dernières années, nous avons transformé Aviva, en produisant constamment des résultats pour nos clients et nos actionnaires. Nous continuons à faire d’excellents progrès et nous prévoyons maintenant d’atteindre nos objectifs financiers en 2025, un an plus tôt que prévu. Il est essentiel de noter que nous avons atteint cette étape importante grâce à la performance solide et constante d’Aviva, sans tenir compte de l’acquisition de Direct Line.

L’intégration de Direct Line est en bonne voie et nous sommes de plus en plus confiants dans notre capacité à tirer pleinement parti de cette acquisition, qui contribuera de manière significative à la croissance d’Aviva et aux gains de ses actionnaires. Nous prévoyons maintenant de réaliser 225 M£ de synergies de coûts, soit près du double de notre estimation initiale, de débloquer au moins 500 M£ de synergies de capital et de reprendre les rachats d’actions l’an prochain, à un niveau accru pour tenir compte de l’augmentation du nombre d’actions.

Les chiffres du troisième trimestre montrent qu’une fois de plus, nous enregistrons une croissance rentable dans l’ensemble du Groupe. Dans le secteur de l’assurance de dommages, les primes ont augmenté de 12 % pour atteindre 10 G£, nous affichons des flux nets de 8,3 G£ dans le secteur de la gestion de patrimoine, et nos actifs s’élèvent aujourd’hui à 224 G£. Nous accélérons notre croissance dans les secteurs à faible intensité de capital, conformément à notre stratégie, et nous prévoyons maintenant que plus de 75 % de nos activités seront à faible intensité de capital d’ici à la fin de 2028. Il s’agit d’une bonne nouvelle pour les actionnaires, car nous générons une croissance accrue et des rendements supérieurs, en mobilisant moins de capital.

Les perspectives d’Aviva n’ont jamais été aussi encourageantes. Grâce aux avantages que confèrent nos activités diversifiées, à nos 25 millions de clients et à nos revenus tirés majoritairement d’activités faibles en capital, nous nous attendons à créer toujours plus de valeur pour nos actionnaires et nos clients. C’est pourquoi, aujourd’hui, nous fixons également de nouveaux objectifs financiers, rehaussant une nouvelle fois nos ambitions et reflétant la force de notre confiance dans le potentiel de croissance continue d’Aviva. »

En bonne voie pour atteindre les objectifs du Groupe pour 2026 un an à l’avance

- Nous prévoyons d’atteindre les objectifs de 2 G£ de bénéfice d’exploitation et de 1,8 G£ de production de fonds propres opérationnels selon Solvabilité II un an plus tôt que prévu, grâce à des performances exceptionnelles dans l’ensemble du Groupe et sans tenir compte des contributions de Direct Line. Nous prévoyons un bénéfice d’exploitation du Groupe pour l’ensemble de l’année 2025 d’environ 2,2 G£, dont 0,15 G£ pour Direct Line.

- L’objectif triennal (2024-26) actuel de 5,8 G£ de remontées de liquidités cumulatives est en bonne voie, 3 G£ ayant été versées au cours des 18 premiers mois suivant l’établissement de l’objectif.

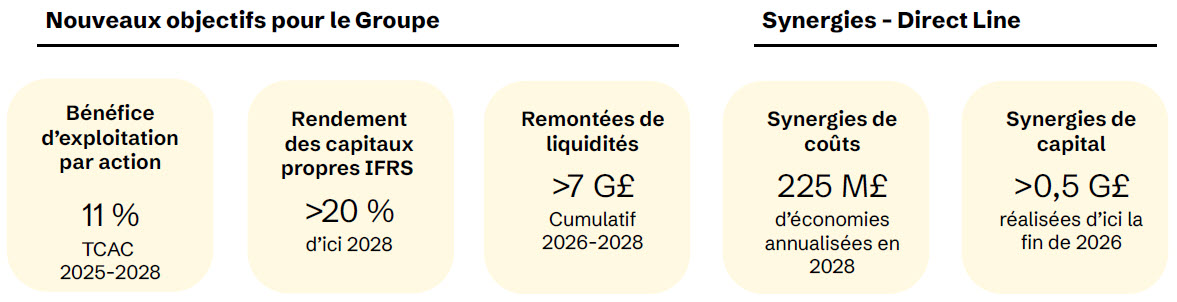

Amélioration des synergies de coûts et quantification des synergies de capital issues de l’acquisition de Direct Line

- Le programme initial de réduction des coûts de Direct Line, qui s’élève à 100 M£, a été mené à bien trois mois plus tôt que prévu.

- Nous portons notre ambition de synergies de coûts à 225 M£, en complément des 100 M£ découlant du programme Direct Line. Nous prévoyons des coûts totaux d’environ 350 M£.

- Les synergies de coûts devraient être pleinement réalisées en 20281 et 40 M£ devraient être réalisées d’ici à la fin de l’année 2025.

- Annonce de synergies de capital de >0,5 G£ qui auraient une incidence positive de plus de 10 points sur le ratio de solvabilité actuel, après l’approbation réglementaire prévue vers la fin de 2026, moyennant des coûts de mise en œuvre d’environ 50 M£.

- Nous nous attendons à une réduction annualisée des coûts d’indemnisation de plus de 50 M£, moyennant un investissement d’environ 50 M£.

Des ambitions rehaussées par de nouveaux objectifs triennaux pour le Groupe, reflétant l’Aviva d’aujourd’hui et de demain.

- Bénéfice d’exploitation par action (BPA) : TCAC de 11% (2025-2028).

- Rendement des capitaux propres selon les normes IFRS : devrait atteindre environ 17 % en 2025 – objectif supérieur à 20 % d’ici 2028.

- Remontées de liquidités : >7 G£ entre 2026 et 2028.

Un nouveau trimestre de résultats positifs

- Les primes d’assurance de dommages2 sont en hausse de 12%3 à 10,0 G£ (9M 2024 : 9,1 G£).

- Les primes d’assurance dommages au Royaume-Uni ont augmenté de 17% pour se chiffrer à 6,7 G£ (9M 2024 : 5,7 G£), y compris une croissance de 24% en Assurance des particuliers, reflétant l’acquisition de Direct Line et la croissance des partenariats, ainsi qu’une croissance de 10% en Assurance des entreprises grâce à Probitas et à la croissance des affaires nouvelles.

- Les primes de l’assurance dommages au Canada sont en hausse de 3 % en devises constantes à 3,3 G£ (9M 2024 : 3,4 G£), celles de l’Assurance des particuliers ayant augmenté de 7% grâce à des hausses de taux favorables, et celles de l’Assurance des entreprises ayant diminué de 4 % après l’abandon de certains comptes non rentables au premier semestre.

- Le ratio d’exploitation combiné (REC) non actualisé du Groupe est de 94,4 % (9M 2024 : 96,8 %), bénéficiant d’une forte adéquation des taux et d’une diminution des pertes attribuables aux phénomènes météorologiques, témoignant des conditions météorologiques défavorables au Canada au cours du 3e trimestre de 2024. Le REC actualisé est de 90,4 % (9M 2024 : 92,8 %).

- Dans le secteur de la gestion de patrimoine, les flux nets de 8,3 G£ (9M 2024 : 7,7 G£) représentent 6 % des actifs sous gestion (ASG) au début de la période4, avec une forte croissance des flux nets de la plateforme d’investissement et des régimes de retraite d’entreprise.

- Les ventes des divisions Prévoyance et Santé2 se chiffrent à 384 M£, en baisse de 5% (9M 2024 : 403 M£) en raison de la consolidation des propositions à la suite de l’acquisition d’AIG, tandis que les marges continuent de croître. Les primes d’assurance santé en vigueur ont augmenté de 14 % grâce à la croissance des affaires nouvelles et à la prise de mesures touchant la tarification.

- Les ventes de la division Retraite, qui s’élèvent à 5,3 G£ (9M 2024 : 7,3 G£), s’avèrent excellentes, malgré un recul par rapport à une année particulièrement forte, les volumes des rentes achetées en bloc se chiffrant à 3,9 G£ (9M 2024 : 6,1 G£) pour les neuf premiers mois de l’année. Les ventes de rentes individuelles et d’hypothèques rechargeables ont augmenté respectivement de 24 % et de 39 %.

- Les flux nets externes d’Aviva Investors, qui totalisent 0,7 G£, ont augmenté de 18 % par rapport à l’année précédente, grâce à des entrées nettes significatives dans les fonds multi-actifs et à de fortes souscriptions sur un compte important. Le total des flux nets s’est grandement amélioré pour atteindre (19) M£ (Q3 2024 : (1,716) M£).

Excellence sur le plan de la solvabilité et des liquidités

- Le ratio de fonds propres selon Solvabilité II est estimé à 177% (S1 2025 : 206 %), conformément à nos prévisions antérieures, à la suite de la conclusion de l’acquisition de Direct Line, et excluant >0,5 G£ de synergies de capital prévues vers la fin de 2026.

- Nous prévoyons que le ratio de fonds propres selon Solvabilité II pour l’exercice 2025 sera globalement conforme à celui du troisième trimestre de 2025, sous réserve de l’évolution du marché.

- Le ratio de levier financier selon Solvabilité II est de 31,4 %, après prise en compte du remboursement anticipé de 900 M€ de billets de catégorie 2 annoncé en décembre 2025 (ratio de levier financier selon Solvabilité II de 32,3 % au S1 2025).

- Les liquidités du Groupe à la fin du mois d’octobre 2025 s’élevaient à 2,2 G£ (juillet 2025 : 2,1 G£).

Des perspectives encourageantes

- Nous prévoyons un bénéfice d’exploitation du Groupe pour l’ensemble de l’année 2025 d’environ 2,2 G£, ce qui inclut le bénéfice d’exploitation d’environ 0,15 G£ de Direct Line pour les six premiers mois de l’année.

- En Assurance de dommages, nous avons observé des secteurs d’affaiblissement tarifaire au cours des neuf premiers mois, mais nous restons concentrés sur une tarification appropriée afin de maintenir une forte adéquation tarifaire dans l’ensemble du portefeuille. Nous continuons à surveiller les conditions du marché et à adapter la façon dont nous faisons des affaires pour maintenir la rentabilité.

- En Gestion de patrimoine, nous prévoyons une forte dynamique de croissance, soutenue par nos activités dans le secteur des régimes de retraite d’entreprise, qui continue d’enregistrer des entrées de fonds d’un milliard de livres sterling provenant des cotisations régulières des participants chaque mois. Nous restons sur la bonne voie en vue d’atteindre notre objectif, à savoir un bénéfice d’exploitation de 280 M£ d’ici 2027.

- En assurance Santé, nous prévoyons une poursuite de la croissance qui nous permettra d’atteindre notre objectif de 100 M£ de bénéfice d’exploitation d’ici 2026. En assurance Prévoyance, nous prévoyons que la baisse des ventes observée au cours des neuf premiers mois continuera de s’atténuer, la consolidation des propositions ayant eu lieu en août 2024.

- En ce qui concerne les rentes achetées en bloc, nous resterons actifs, mais disciplinés, et nous avons souscrit des volumes d’environ 4,5 G£ (incluant le fournisseur privilégié), sans hausse notable attendue avant la fin de l’année. Le pipeline reste solide jusqu’en 2026.

- Nos prévisions en matière de distribution aux actionnaires5 restent inchangées. Nous avons augmenté le dividende intérimaire de 2025 de 10 %, ce qui représente à la fois notre croissance habituelle de l’ordre d’environ 5 % et une augmentation supplémentaire d’environ 5 % à la suite de la conclusion de l’acquisition de Direct Line. Nous anticipons que la décision concernant le dividende final de 2025 soit cohérente avec cela.

- À partir de 2026, nous prévoyons toujours une croissance de l’ordre d’environ 5 % du coût en espèces du dividende. Nous comptons rétablir des redistributions du capital de façon régulière et durable en même temps que les résultats de l’exercice 2025 en mars 2026, ajustées pour tenir compte d’une augmentation de 14 % du nombre d’actions après l’acquisition de Direct Line.

[fin]

Notes de bas de page

1Les synergies de coûts seront pleinement intégrées en 2029.

2 Les ventes réalisées par la division Assurance (Prévoyance et Santé) correspondent à l’équivalent brut de primes annuelles (APE en anglais). Les ventes réalisées par la division Retraite (rentes et hypothèques rechargeables) font référence à la valeur actualisée des affaires nouvelles (VAAN). Les primes en Assurance de dommages correspondent aux primes émises brutes (PÉB). La première occurrence de chaque référence a fait l’objet d’une note de bas de page. Cette note de bas de page s’applique toutefois à toutes les références de ce type dans la présente annonce.

3 Sauf indication contraire, tous les mouvements de PÉB sont exprimés en devises constantes.

4 Tous les flux nets en pourcentage des actifs sous gestion au début de la période sont annualisés.

5 Le conseil d’administration n’a pas approuvé le paiement de dividendes ou le rachat d’actions relativement à toute période ultérieure ni pris de décision à cet égard.

Communication avec les médias :

Hazel Tan

Courriel : media@aviva.com

À propos d’Aviva Canada

Aviva Canada est l’un des plus importants groupes d’assurance de dommages au Canada. Elle offre à 2,5 millions de clients au Canada des produits d’assurance aux entreprises pour protéger leurs actifs ainsi qu’aux particuliers pour protéger leur résidence, leur automobile et leur mode de vie.

Aviva Canada est une filiale du groupe Aviva plc au Royaume-Uni, un assureur d’envergure et de confiance, solide financièrement et présent depuis plus de 325 ans.

Pour en savoir plus, consulter le site aviva.ca, le blogue, ou les pages LinkedIn et Instagram de la compagnie.