Rapport d’activités d’Aviva plc du premier trimestre de 2025

Le 15 mai 2025 (Londres, Royaume-Uni) –

Maintien d’une forte dynamique, conjugué à un nouveau trimestre marqué par la croissance

Une situation financière solide et résiliente

Confiance dans l’atteinte des objectifs du Groupe

Déclaration d’Amanda Blanc, cheffe de la direction du groupe Aviva :

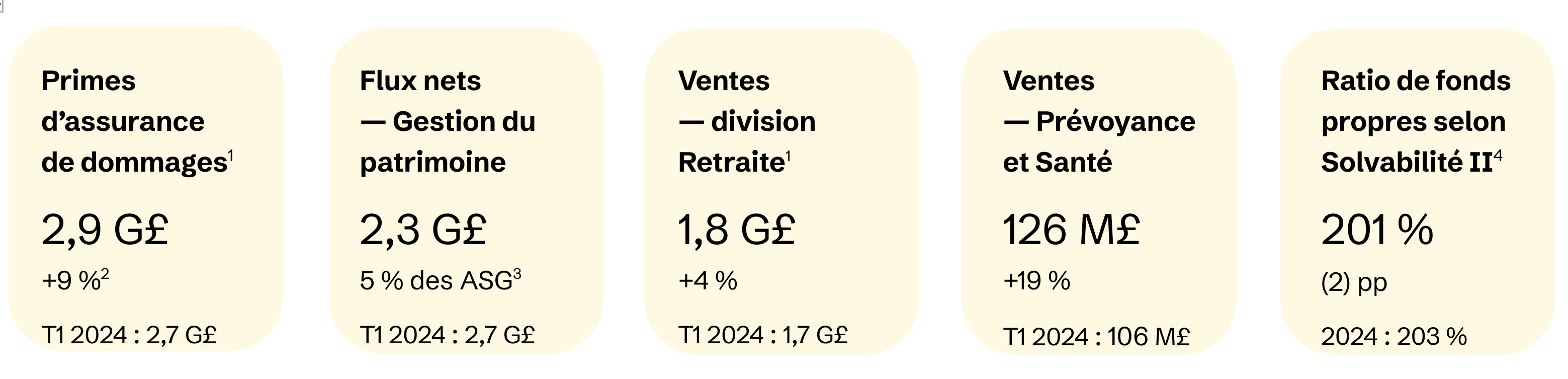

« Aviva a entamé l’année 2025 en force. Nous continuons à enregistrer de bons résultats, à offrir un service de qualité à nos clients, à générer une croissance rentable dans l’ensemble du Groupe et à démontrer la résilience de nos activités diversifiées dans un contexte de volatilité des marchés. Aviva occupe des positions de premier plan sur des marchés en croissance, et nous avons enregistré d’excellents résultats dans plusieurs secteurs. Les primes d’assurance de dommages ont connu une hausse de 9 %, et les branches d’assurance des particuliers et des entreprises ont affiché de solides performances, notamment grâce à un partenariat avec Nationwide dans le secteur de l’assurance voyage et aux avantages découlant de l’acquisition de l’assureur Probitas, du portefeuille de Lloyd’s. En ce qui concerne nos activités de gestion de patrimoine, nous avons enregistré 2,3 milliards de livres sterling de flux nets, ce qui représente 5 % des actifs sous gestion au début de la période, un chiffre encourageant, et les flux nets générés par notre plateforme des conseillers (Adviser) ont augmenté de 52 %. Quant à notre division Retraite, nos investissements dans ce secteur et la hausse des taux d’intérêt stimulent la croissance des rentes individuelles, dont les ventes ont augmenté de 32 %. Nous continuons également de constater un vif intérêt pour l’assurance santé de la part des consommateurs et des employeurs, ce qui a engendré une hausse de 19 % de nos ventes dans ce secteur. L’acquisition de Direct Line est résolument sur la bonne voie. Les actionnaires de Direct Line ont voté massivement en faveur de la transaction et nous prévoyons de la conclure au milieu de l’année. Nous restons très optimistes quant aux perspectives pour 2025. Notre bilan est solide, nous avons une stratégie claire axée sur le client que nous continuons à mettre en œuvre à un rythme soutenu et nos activités à la tête du marché connaissent une croissance satisfaisante, en particulier dans les secteurs à faible intensité de capital. Nous sommes de plus en plus confiants quant aux perspectives d’Aviva et à la réalisation de nos objectifs financiers. » Un autre trimestre marqué par un élan de croissance de qualité supérieure Excellence sur le plan de la solvabilité et des liquidités Des perspectives encourageantes [fin] Notes de bas de page 1 Les ventes réalisées par la division Assurance (Prévoyance et Santé) correspondent à l’équivalent brut de primes annuelles (APE en anglais). Les ventes réalisées par la division Retraite (rentes et hypothèques rechargeables) font référence à la valeur actualisée des affaires nouvelles (VAAN). Les primes en Assurance de dommages correspondent aux primes émises brutes (PÉB). La première occurrence de chaque référence a fait l’objet d’une note de bas de page. Cette note de bas de page s’applique toutefois à toutes les références de ce type dans la présente annonce. L’APE, la VAAN et les PÉB sont des indicateurs alternatifs de performance (IAP). Pour de plus amples renseignements, consultez la section Other Information du document intitulé Aviva plc Annual Report and Accounts 2024 (angl. seul.). 2 Tous les mouvements de PÉB sont exprimés en devises constantes, sauf stipulation contraire. 3 Tous les flux nets exprimés en pourcentage des actifs sous gestion au début de la période sont annualisés. 4 Correspond au ratio de fonds propres selon Solvabilité II estimé au 31 mars 2025. 5 Les résolutions des actionnaires approuvant l’annulation des actions privilégiées d’Aviva plc et de General Accident plc « GA plc » ont été adoptées le 15 avril 2025. L’annulation : (i) prend effet le 14 mai 2025 dans le cas d’Aviva plc, le règlement étant prévu le 22 mai 2025, et (ii) dans le cas de GA plc, est sous réserve d’une ordonnance judiciaire confirmant l’annulation et de l’enregistrement de cette décision auprès du registraire des entreprises. Le règlement pour GA plc est prévu le 12 juin 2025. À ce jour, le ratio de levier financier pro forma selon Solvabilité II a été ajusté pour tenir compte du montant nominal des actions privilégiées qui s’élève à 450 M£. 6 56 % du bénéfice d’exploitation provenait d’activités à faible intensité de capital au 31 décembre 2024. Le bénéfice d’exploitation représente le bénéfice d’exploitation ajusté du Groupe, un indicateur alternatif de performance (IAP) non conforme aux PCGR et qui n’est pas visé par les exigences des IFRS. Pour de plus amples renseignements, consultez la section Other Information du document intitulé Aviva plc Annual Report and Accounts 2024 (angl. seul.).

Communication avec les médias :

Hazel Tan

Courriel : hazel.tan@aviva.com

Tél. : 437-215-5770

À propos d’Aviva Canada

Aviva Canada est l’un des plus importants groupes d’assurance de dommages au Canada. Elle offre à 2,5 millions de clients au Canada des produits d’assurance aux entreprises pour protéger leurs actifs ainsi qu’aux particuliers pour protéger leur résidence, leur automobile et leur mode de vie.

Aviva Canada est une filiale du groupe Aviva plc au Royaume-Uni, un assureur d’envergure et de confiance, solide financièrement et présent depuis plus de 325 ans.

Pour en savoir plus, consulter le site aviva.ca, le blogue, ou les pages LinkedIn et Instagram de la compagnie.