Près de 70 % des bâtiments commerciaux sont sous-assurés de 30 % en moyenne. Pour notre part, à Aviva, nous constatons qu’environ la moitié de nos assurés ayant souscrit de grosses polices d’assurance Biens et Pertes d’exploitation sous-estiment les valeurs des biens assurés et sont inadéquatement protégés.

Ne pas déterminer la valeur exacte des bâtiments et de l’équipement ainsi que des montants de garantie par sinistre peut coûter des millions de dollars aux entreprises en cas de perte majeure. C’est pourquoi les gestionnaires de risques devraient placer la révision annuelle de leurs polices d’assurance en tête de liste de leurs priorités. Cet examen se fait généralement avec l’aide d’un courtier. Vous trouverez ci-dessous une liste d’éléments dont il faudrait discuter à ce moment-là.

Coût de reconstruction

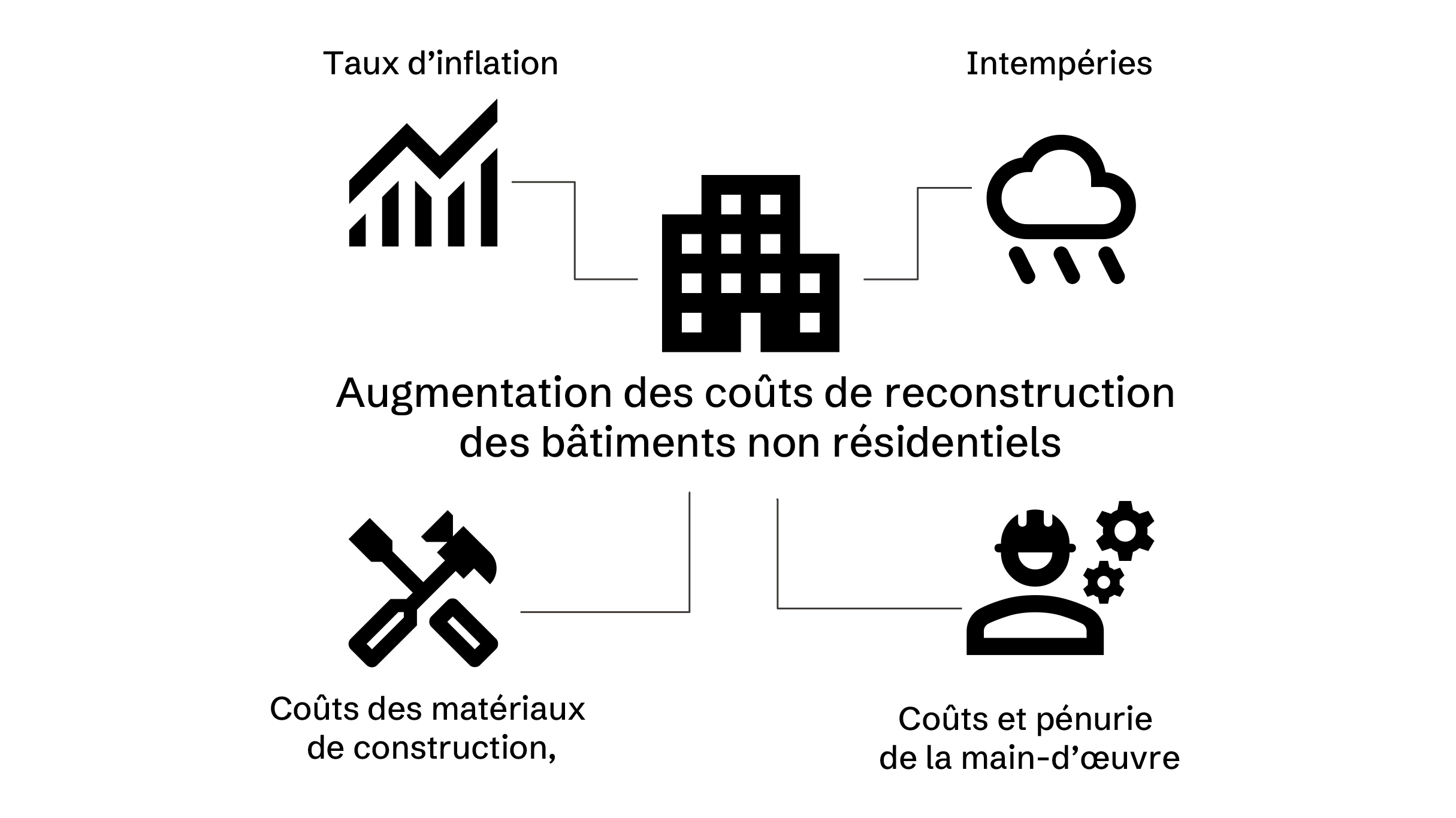

Le coût de reconstruction est une estimation du montant qu’il faudrait pour reconstruire une structure complète avec des matériaux de nature et de qualité similaires, en respectant les normes de construction, aux prix actuels. Cette notion est fondamentale dans le domaine de l’assurance des biens et sert à déterminer le montant approprié pour qu’un bâtiment soit correctement assuré.

Cependant, les assurés sous-estiment fréquemment les coûts réels de la reconstruction d’un bâtiment. Voici quelques-uns des coûts les plus souvent négligés :

- la démolition complète d’un bâtiment partiellement détruit pour que la construction puisse commencer;

- les études géotechniques qui garantiront l’intégrité structurelle de la reconstruction;

- le processus spécialisé d’enlèvement des matériaux dangereux (tuyaux en plomb, amiante, etc.);

- la mise à disposition d’entrepreneurs et l’obtention de matériaux dans de courts délais.

Équipement

Il est important de prendre en compte le coût du remplacement de l’équipement à l’intérieur du bâtiment plutôt que sa valeur dépréciée. À Aviva, nous constatons de nombreuses lacunes dans ce domaine.

Si, par exemple, une entreprise possède une vieille machine très particulière, comme une presse mécanique, elle peut estimer sa valeur en s’appuyant sur sa valeur de revente. Mais en cas de perte majeure, l’entreprise la remplacerait par un modèle plus récent. Cette machine doit donc être assurée pour ce qu’elle coûterait sur le marché actuel. Et même s’il est possible d’en racheter une d’occasion, les frais de transport peuvent être élevés.

Produits et marchandises en stock

Le type de produits en stock détermine en grande partie leur valeur. Les produits finis sont généralement évalués à leur prix de marché ou à leur coût de production, alors que les matières premières sont évaluées à partir des coûts d’achat actuels; quant aux produits en cours de fabrication, on estime leur valeur en fonction de ce que leur fabrication (même inachevée) aura coûté à l’entreprise, jusqu’au moment où le sinistre s’est produit.

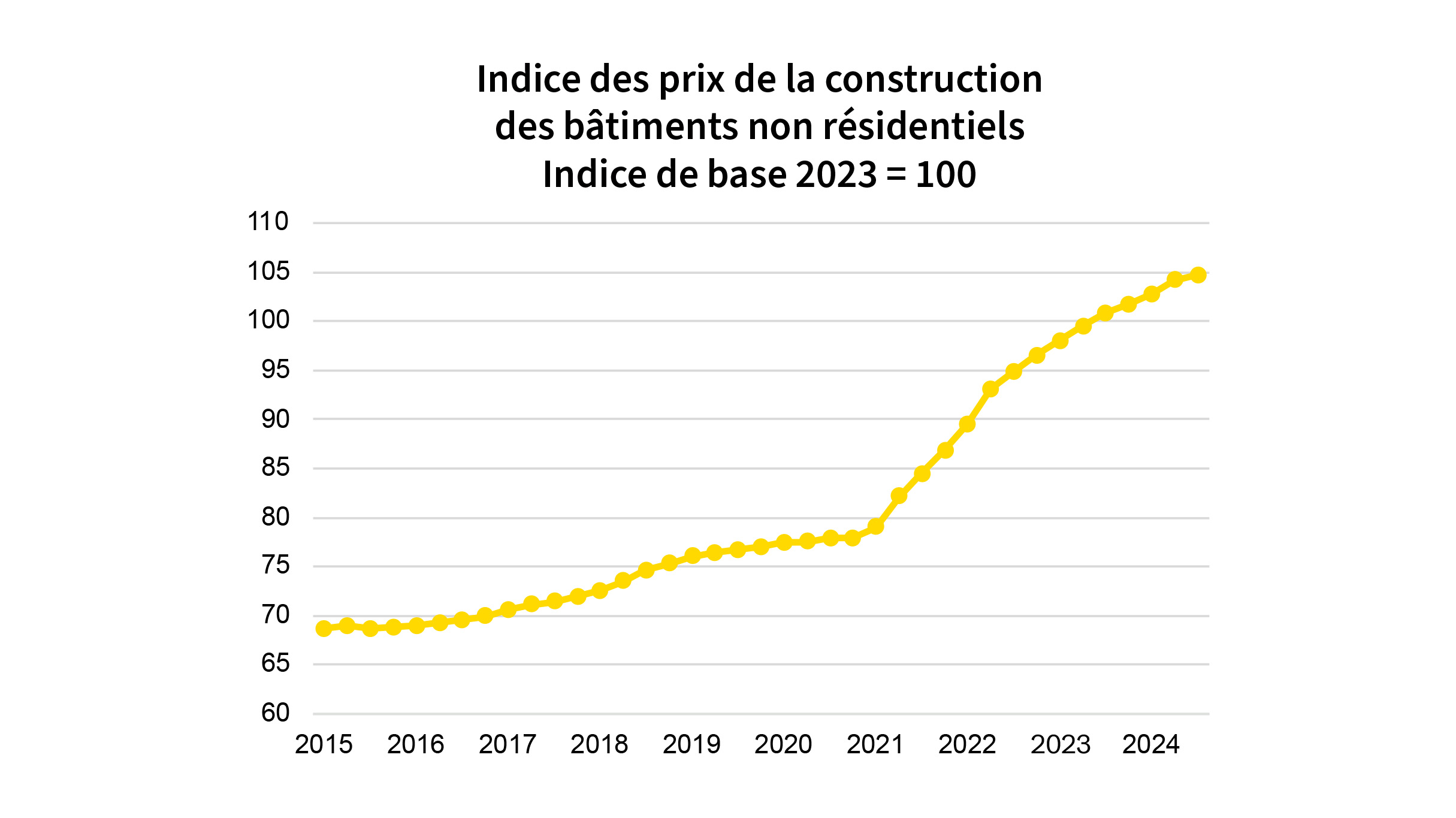

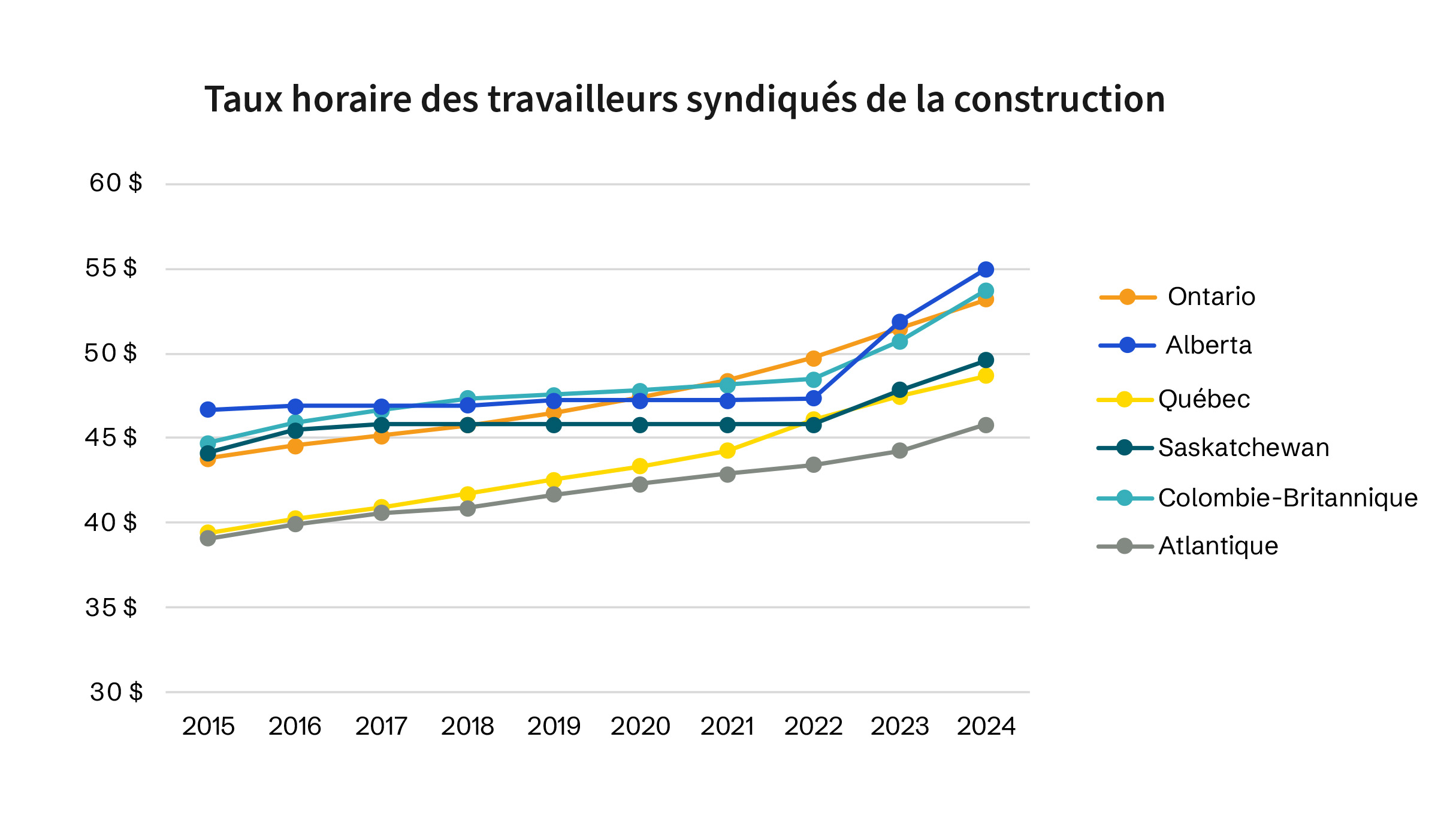

D’autres facteurs, tels que l’inflation et les tendances du marché, doivent également être pris en compte lors de l’évaluation des produits et des marchandises en stock. Tout comme l’augmentation du coût des biens et des matériaux, qui a une incidence importante sur le coût de leur remplacement – les montants de garantie de la police doivent tenir compte de ces fluctuations, c’est pourquoi il faut les mettre à jour périodiquement.

De même, les coûts de transport et d’entreposage nécessaires au remplacement des stocks après un sinistre, ainsi que le temps nécessaire au remplacement d’articles particuliers dont les délais de livraison sont longs, influent sur le niveau de protection nécessaire.

Inflation

L’inflation est l’une des raisons pour lesquelles les entreprises devraient réviser et mettre à jour chaque année leurs polices d’assurance. La plupart des valeurs devraient être augmentées d’environ 3 à 5 % chaque année pour suivre l’évolution des coûts réels du marché.

Dispositions légales visant la construction

Les règlements municipaux ont parfois une incidence considérable sur les coûts de reconstruction ou de réparation d’un bâtiment endommagé. Dans de nombreuses municipalités, les règlements municipaux exigent que les bâtiments qui sont à reconstruire ou à réparer à la suite d’un sinistre soient reconstruits ou réparés selon les codes de construction, en respectant les normes de sécurité ou les règlements de zonage d’aujourd’hui.

Il arrive que ces règlements exigent la mise à niveau des circuits électriques, la modification de la structure ou l’ajout de dispositifs de sécurité qui n’étaient pas obligatoires à l’époque où le bâtiment a été construit.

Il est important de tenir compte de ces coûts potentiels lorsqu’on détermine les montants de garantie et qu’on analyse les valeurs de reconstruction et de remplacement. Les polices standards d’assurance Biens couvrent généralement les coûts de reconstruction d’un bâtiment dans l’état où il se trouvait avant le sinistre, mais elles ne tiennent pas toujours compte des dépenses supplémentaires qu’engendrent les nouveaux règlements.

Emplacements éloignés

Si les bâtiments sont situés dans le Grand Nord ou dans des endroits éloignés, il faut tenir compte des coûts d’accès, des coûts de transport des matériaux et des coûts de déploiement de la main-d’œuvre. Les assurés qui ont des bâtiments dans des lieux dont les routes ne sont praticables qu’à certaines saisons sont particulièrement exposés aux retards et aux coûts supplémentaires. Ces coûts doivent être pris en compte dans les montants de garantie.

Passez en revue votre police tous les ans

Une fois que les valeurs des biens et des pertes d’exploitation ont été correctement fixées, il est important de revoir et d’actualiser votre police chaque année, car les effets de l’inflation, le coût des matériaux et de la main-d’œuvre ne cessent d’augmenter. Prenez le temps d’analyser chacun de ces facteurs à chaque renouvellement et de mettre à jour les valeurs s’il y a lieu.

Dans le prochain bulletin trimestriel, nous donnerons des conseils utiles pour déterminer correctement les valeurs et les périodes d’indemnisation relatives aux pertes d’exploitation, en mettant l’accent sur les risques associés aux liens de dépendance et les risques de carences.

Contactez-nous pour en savoir plus

Les conseillers des Solutions de gestion des risques d’Aviva sont des professionnels de la gestion des risques, ils sont là pour vous conseiller et vous fournir des ressources. N’hésitez pas à leur envoyer un courriel à arms.canada@aviva.com.