Aux États-Unis, les verdicts dits « nucléaires » (10 M$ et plus) – un terme désignant les jugements prononcés par des jurys condamnant les entreprises défenderesses à payer d’énormes dommages-intérêts punitifs – sont la norme. La situation est très différente au Canada, où les mesures d’instruction in futurum sont plus restrictives.

En outre, la Cour suprême du Canada a fixé en 1978 un plafond de 100 000 dollars pour les dommages-intérêts pour pertes non pécuniaires (ou les dommages- intérêts généraux). Indexé sur l’inflation, ce plafond s’élève aujourd’hui à 460 000 dollars±, ce qui permet d’éviter les verdicts nucléaires.

Cela étant dit, il existe des différences d’une province à l’autre.

Saviez-vous, par exemple, que Terre-Neuve-et-Labrador est la seule province où le plaignant ne récupère pas une partie de ses frais de justice s’il décide d’intenter un procès? Ce n’est qu’après le procès que ces frais sont payables, et les litiges vont rarement devant les tribunaux dans cette province.

Il existe d’autres différences entre les provinces qui méritent d’être soulignées, en particulier si votre responsabilité civile est exposée dans plusieurs provinces. Le fait de savoir comment le processus de règlement varie vous aidera à évaluer l’exposé financier des sinistres pour lesquels vous devez assumer un découvert obligatoire ou une franchise et, au final, vous aidera à saisir pourquoi votre police d’assurance est tarifée comme elle l’est..

Différences entre les lois provinciales : poursuite pour des blessures subies dans un accident d’automobile

Chaque province dispose de son propre cadre juridique; ce cadre détermine si les demandeurs ont le droit d’intenter une action en justice ou non – et pour quel montant. Dans les régimes privés, il y a un droit de poursuite, avec des limites et des indemnités sans égard à la responsabilité. Dans les régimes publics, les indemnités sans égard à la responsabilité sont généreuses, mais il n’est pas possible d’intenter de poursuite.

| Manitoba | Pur régime sans égard à la responsabilité | Régime public : généreuses indemnités sans égard à la responsabilité, pas de droit de poursuite |

| Québec | Pur régime sans égard à la responsabilité | Régime public : généreuses indemnités sans égard à la responsabilité, pas de droit de poursuite |

| Saskatchewan | Pur régime sans égard à la responsabilité | Régime public : généreuses indemnités sans égard à la responsabilité, pas de droit de poursuite; possibilité de ne pas choisir l'option sans égard à la responsabilité |

| Nouvelle-Écosse | Seuil | Régime public : montant des dommages-intérêts pour pertes non pécuniaires en cas de blessures mineures plafonné (actuellement indexé à 10 402 $); droit de poursuite préservé |

| Nouveau-Brunswick | Seuil | Régime privé : montant des dommages-intérêts pour pertes non pécuniaires en cas de blessures mineures plafonné (actuellement indexé à 9 513,14 $); droit de poursuite préservé |

| Île-du-Prince-Édouard | Seuil | Régime privé : montant des dommages-intérêts pour pertes non pécuniaires en cas de blessures mineures plafonné (actuellement indexé à 9 358 $); droit de poursuite préservé |

| Ontario | Seuil | Régime privé : seuil descriptif et franchise de 46 053,20 $ si montant évalué à 153 509,39 $; droit de poursuite préservé |

| Terre-Neuve-et-Labrador | Franchise | Régime privé : franchise de 5 000 $ pour les dommages-intérêts généraux uniquement; droit de poursuite préservé |

| Alberta | Seuil | Régime privé : montant des dommages-intérêts pour pertes non pécuniaires en cas de blessures mineures plafonné (actuellement indexé à 6 061 $); droit de poursuite préservé |

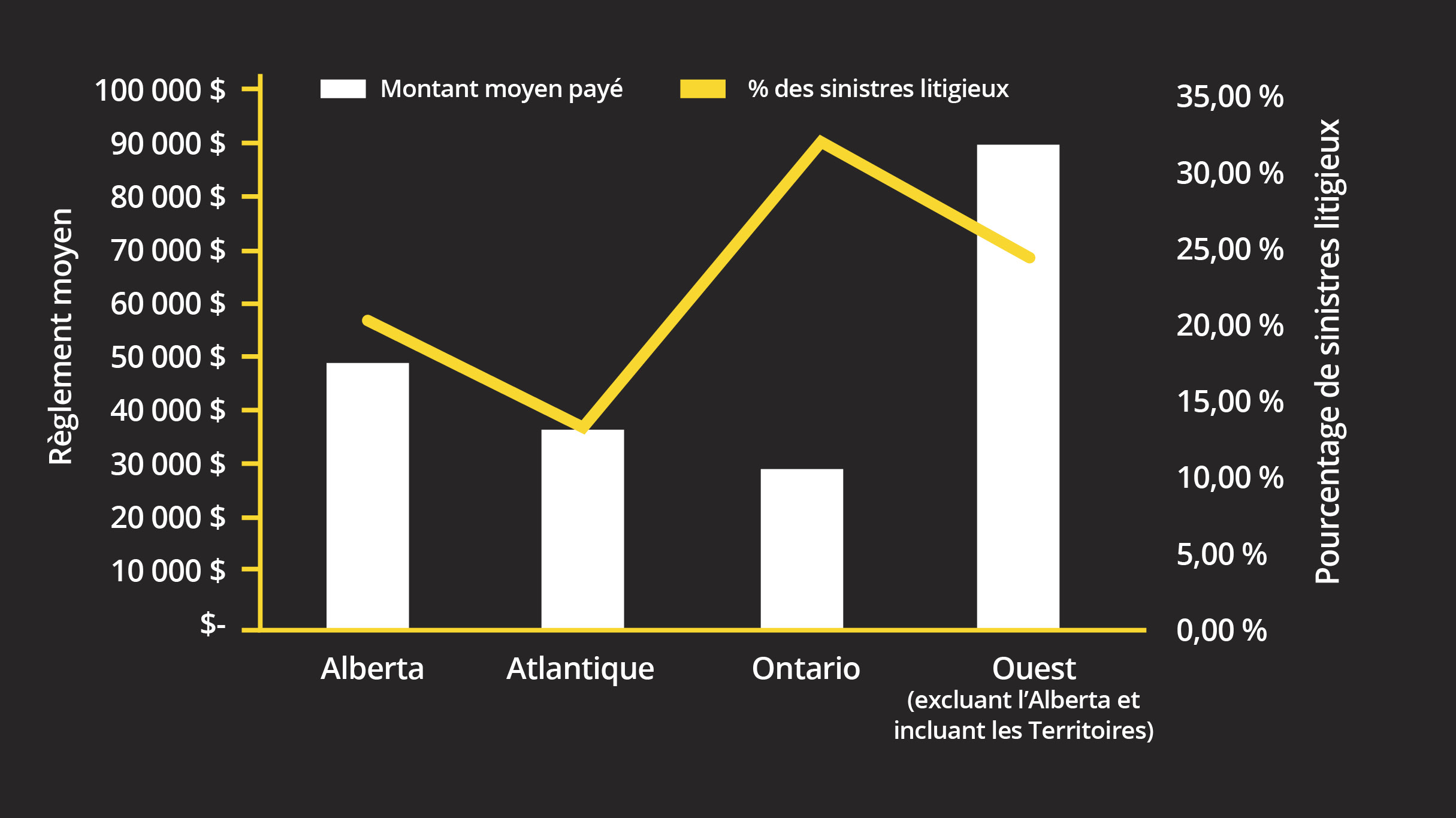

Assurance automobile des entreprises – Indemnités d’accidents pour dommages corporels – 2018-2024

Comme la franchise est plus élevée et le seuil plus restrictif en Ontario, le montant moyen payé en Ontario pour les blessures est environ 30 % plus bas que le montant payé dans les provinces de l’Atlantique et 70 % plus bas que celui payé en Alberta*.

Cela en dépit du fait que, pour la même période, le pourcentage de sinistres litigieux est plus élevé en Ontario. En Ontario, les sinistres litigieux réglés par Aviva se sont élevés à 32 %, contre 20 % en Alberta et 13 % dans la région Atlantique..

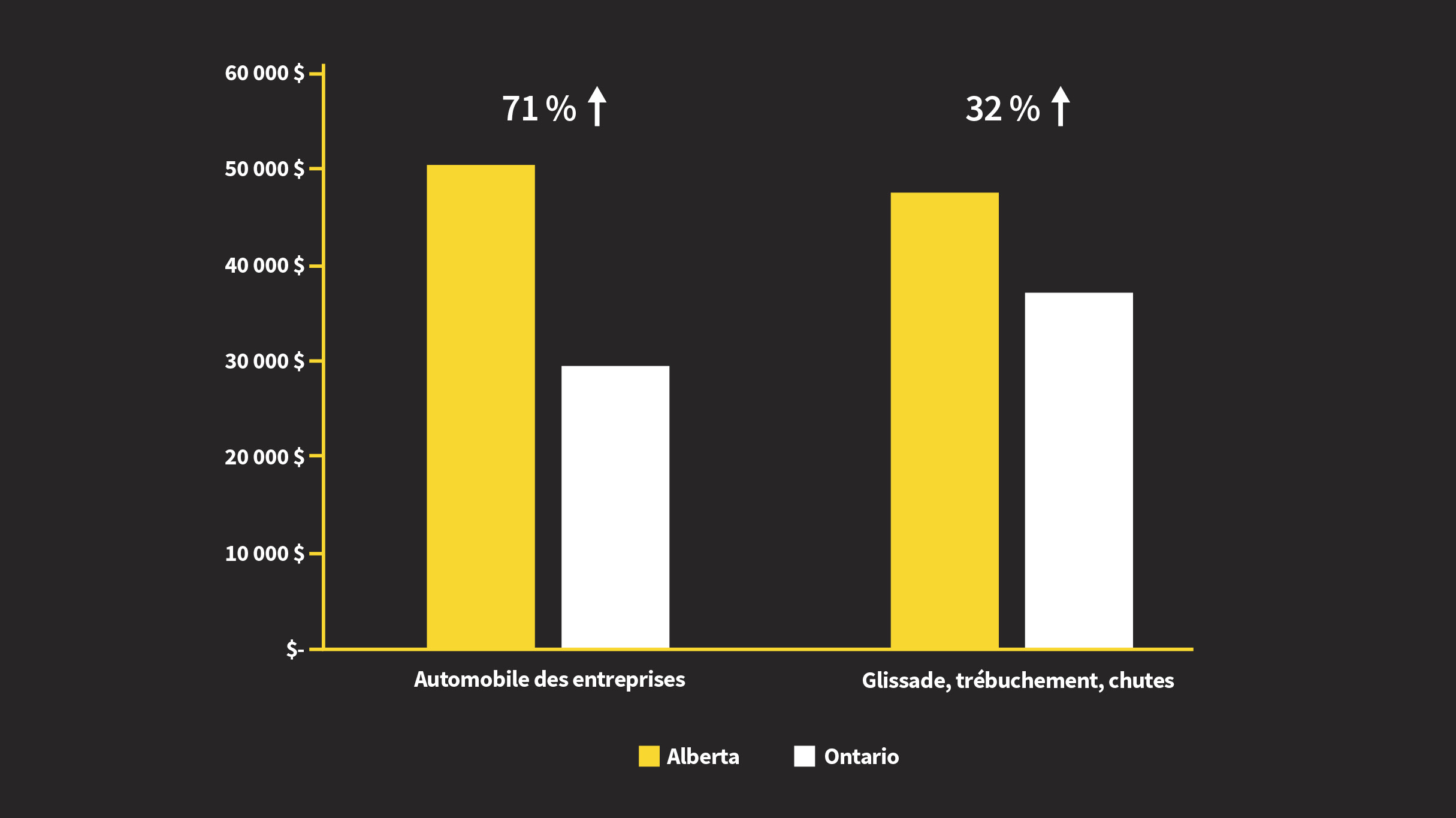

Dossiers d’indemnités d’accidents pour dommages corporels résolus en Alberta et en Ontario – 2018-2024

Le montant moyen des indemnités versées pour des blessures résultant d’une glissade, d’un trébuchement, d’une chute ou d’un autre événement faisant entrer en jeu la responsabilité civile du fait des lieux varie.

Pourquoi le montant moyen de règlement est-il plus élevé en Alberta?

Plusieurs facteurs entrent en ligne de compte, mais le plus important est sans doute le fait que les procès devant jury sont autorisés (et souhaités) en Ontario, alors qu’ils sont rarement autorisés en Alberta.

Les jurys ont tendance à évaluer la responsabilité et les dommages avec plus de bon sens que les juges seuls, en plus, la menace d’un procès devant jury contribue aux règlements plus favorables en Ontario.

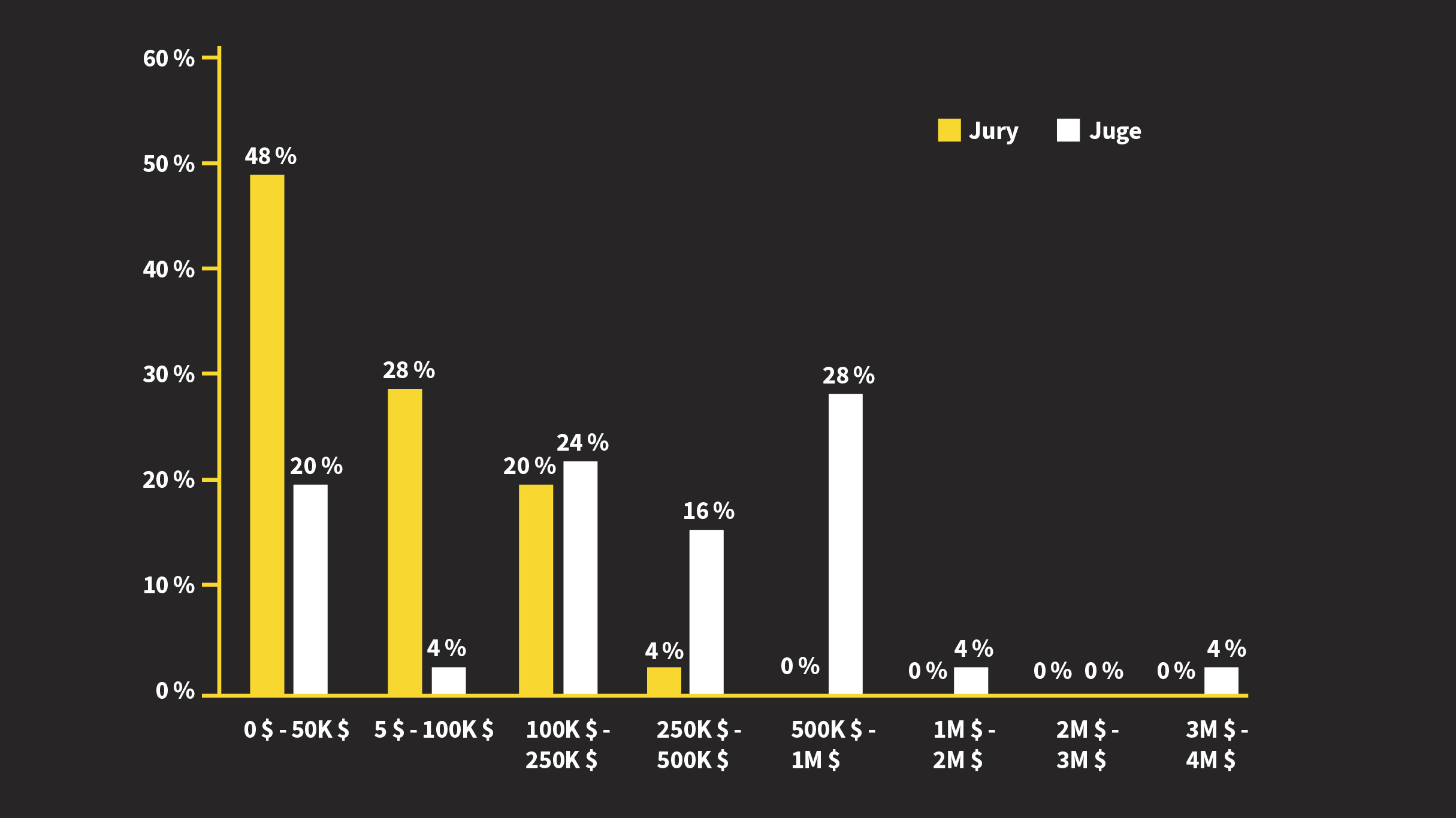

Indemnités pour dommages corporels en Ontario pour la période 2002-2020

Une étude réalisée en 2021 par les avocats plaidants d’Aviva a montré que les juges de l’Ontario avaient accordé 482 361,75 $ en moyenne aux plaignants souffrant de douleurs chroniques, contre une moyenne de 80 895,28 $ dans le cas de jurys civils. Les juges ont donc accordé des montants six fois plus élevés pour les mêmes blessures.

Sachez quels sont vos risques partout au Canada

Si votre entreprise est implantée dans plusieurs provinces, vous devez savoir que votre responsabilité civile n’est pas exposée de la même manière partout.

C’est pourquoi le fait de savoir qu’un risque de fréquence de sinistres automobiles en Alberta ne représente pas du tout le même exposé en Ontario vous sera très utile dans la planification des finances et dans la définition de vos pratiques de prévention des pertes.

Naturellement, rien ne vaut un conducteur prudent et un programme d’entretien complet et bien exécuté, quel que soit l’emplacement.

Vous souhaitez en savoir plus sur les différences d’un emplacement à l’autre au Canada?

Envoyez un courriel à l’équipe Grands comptes et assurance spécialisée d’Aviva gcs.ca@aviva.com.

± En anglais seulement

* Après suppression des sinistres ayant abouti à un règlement supérieur à un million de dollars et des sinistres pour lesquels nous n’avons rien payé.