Étant donné le nombre de catastrophes naturelles survenues ces dernières années, il est normal que les assurés se demandent dans quelle mesure l’augmentation des sinistres de grande ampleur affecte leurs primes.

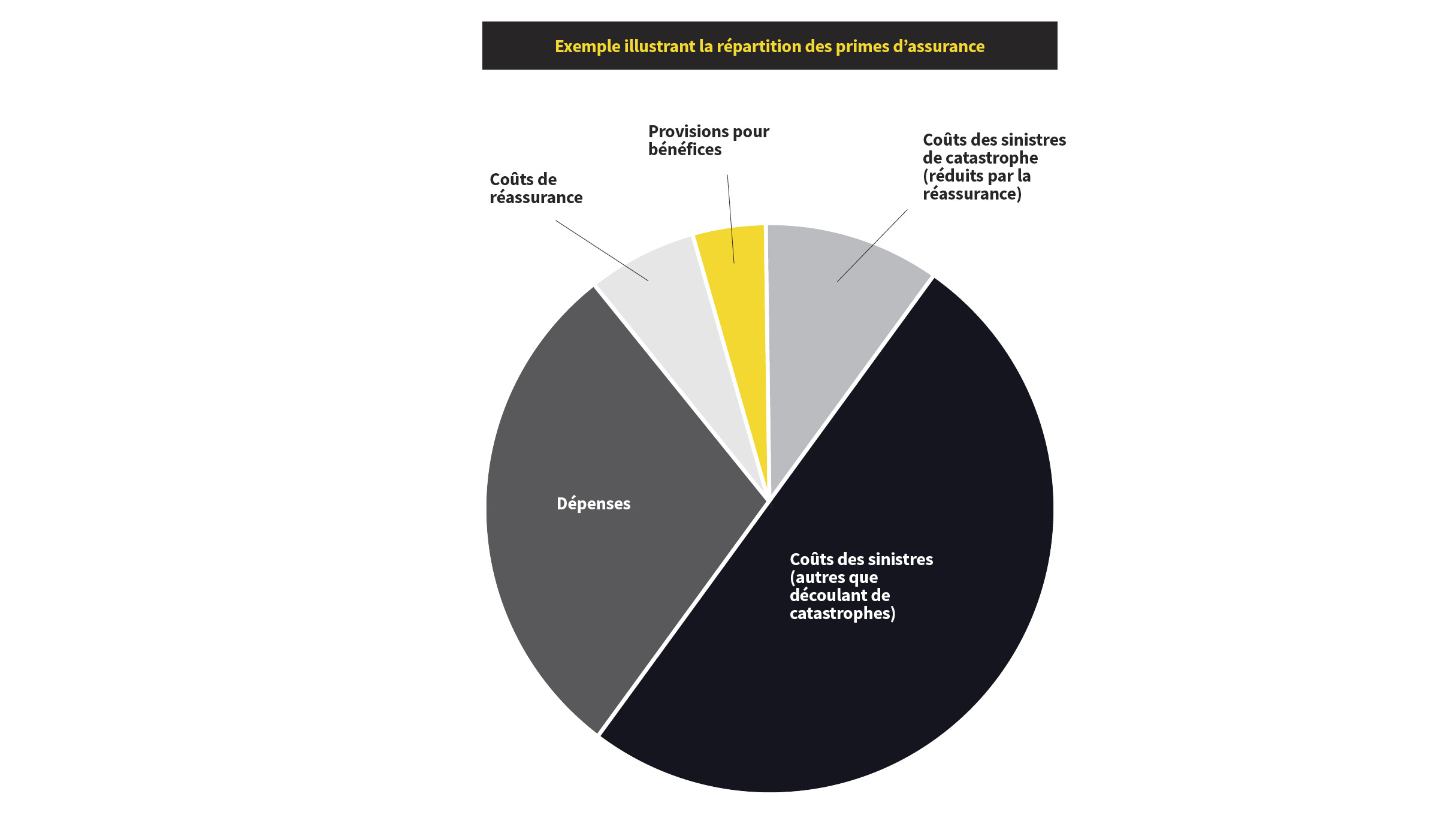

Le calcul des primes d’assurance tient compte de divers éléments, tels que les catastrophes naturelles potentielles, les sinistres potentiels qui ne sont pas causés par des catastrophes naturelles, les coûts de réassurance, les dépenses et les bénéfices.

Bien que les catastrophes naturelles entraînent des pertes majeures, elles ne représentent qu’une partie des primes; les pertes causées par les catastrophes naturelles sont réassurées, elles sont donc adossées aux coûts de réassurance et aux montants récupérés par les assureurs auprès des réassureurs.

Dans quelle mesure les primes sont-elles révisées?

Aviva revoit régulièrement ses primes afin de tenir compte des nouveaux sinistres et d’autres données, et les modifie s’il y a lieu.

L’évaluation des primes entre dans le processus permanent de prévision des pertes potentielles – comme la révision (à la hausse ou à la baisse) en fonction de la fluctuation des coûts de reconstruction. Toute nouvelle information est une bonne occasion de revoir les primes.

Dans quelle mesure les catastrophes naturelles sont-elles prises en compte?

Les données sur les catastrophes naturelles sont plus volatiles que celles sur les sinistres ordinaires, c’est pourquoi la tarification et la souscription s’appuient généralement sur une combinaison de données sur des sinistres réels et sur des modèles de catastrophes.

Les modèles CAT tiennent compte du lieu où est installé un client et analysent des éléments tels que l’altitude du terrain, les précipitations habituelles, la proximité de forêts, etc. Ces modèles rendent nos prévisions de l’exposition aux tempêtes de grêle, aux incendies de forêt, aux inondations et à d’autres catastrophes plus précises.

Les modèles tiennent également compte des dispositifs de défense – comme une digue – mis en place par la collectivité ou le client pour prévenir les dommages causés par une catastrophe naturelle. Tous ces aspects nous permettent d’arriver à une prime équitable qui couvre des risques réalistes..

Les catastrophes naturelles survenues en 2024 vont-elles faire augmenter les primes?

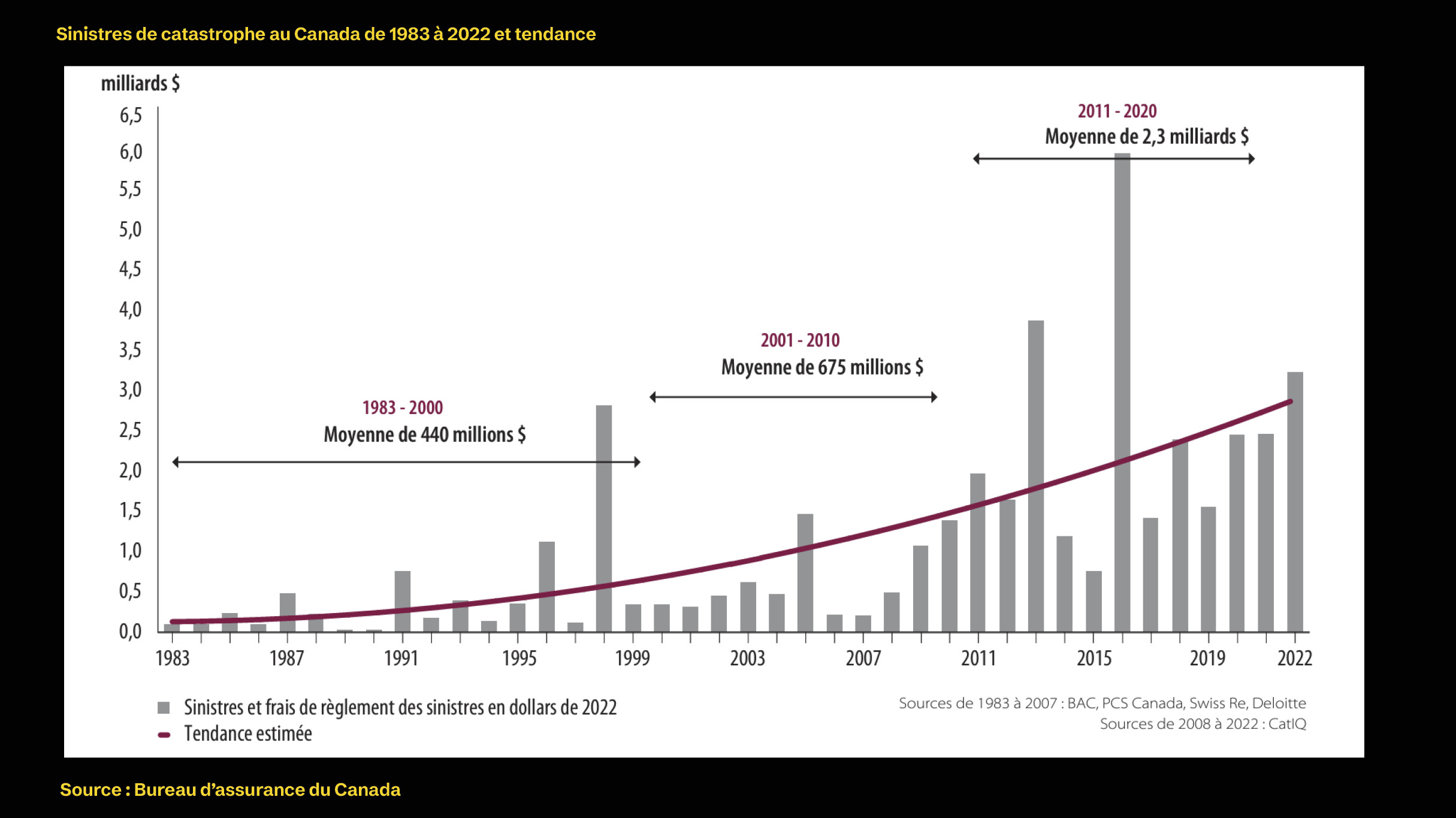

La vague de catastrophes naturelles survenues au cours de l’été 2024 fournira aux assureurs, aux réassureurs et aux modélisateurs de catastrophes des données supplémentaires qui les aideront à revoir et à recalibrer leurs modèles de tarification et leur modélisation des exposés.

Les données sur les sinistres CAT donnent naturellement une perspective sur les tendances globales des événements catastrophiques potentiels et leur impact, mais elles donnent également une perspective granulaire sur les types de risques et les emplacements les plus touchés.

Les tendances observées récemment ont montré que les coûts engendrés par les catastrophes ont continué à augmenter au fil des ans, et ces tendances sont prises en compte dans la tarification. Les événements récents n’ont fait que confirmer que cette tendance est en effet à la hausse.

Vos primes d’assurance vont-elles augmenter l’année prochaine?

Les primes d’assurance de chaque client dépendent de sa situation personnelle, notamment du lieu où il est installé et des exposés. Certaines entreprises situées dans des zones géographiques à haut risque pourront en effet constater que la modélisation prédictive des pertes aura entraîné une hausse de leurs primes, tandis que l’augmentation sera plus discrète pour d’autres, voire nulle.

Aviva s’efforce de faire en sorte que tous ses clients bénéficient d’une couverture adaptée aux risques auxquels ils sont réellement exposés, contre une prime juste. Il peut être utile de réfléchir aux mesures que vous pouvez prendre pour atténuer les risques. Elles sont toujours prises en compte lors les discussions sur les primes.

Pour avoir de plus amples informations?

Écrivez-nous à gcs.ca@aviva.com