À mesure que les changements climatiques augmentent la fréquence et la gravité des catastrophes naturelles (CAT), la modélisation devient un outil incontournable pour les assureurs parce qu’elle les aide à prévoir et à quantifier les risques de manière plus précise.

Abigail Shahriyar, vice-présidente adjointe Modélisation des catastrophes naturelles, gestion des exposés et réassurance à Aviva Canada, a partagé quelques informations importantes sur les modèles CAT et ce qu’ils supposent pour les assurés.

Comment modélise-t-on les CAT?

Les modèles CAT servent à évaluer l’impact financier d’événements extrêmes tels que les ouragans, les feux de forêt, les inondations et les autres catastrophes naturelles. Chaque modèle CAT est composé de trois éléments :

- Le module aléas, développé par des scientifiques, spécialisé dans des risques naturels spécifiques et modélisé pour déterminer la fréquence et la gravité.

- Le module vulnérabilité, développé par des ingénieurs, qui détermine comment les bâtiments réagissent aux événements générés dans le module aléas.

- Le module financier qui fait entrer en jeu la police d’assurance afin de calculer les pertes financières potentielles résultant de la combinaison des modules aléas et vulnérabilité, pour un emplacement en particulier.

Les assureurs comme Aviva utilisent des modèles CAT pour calculer les pertes financières potentielles résultant d’événements naturels catastrophiques en modélisant leur portefeuille de risques, y compris les principales caractéristiques de l’emplacement et les termes de la police, tels que les franchises, les limites et les ententes de réassurance.

Ces modèles intègrent des mesures telles que la Perte annuelle moyenne, qui reflète la Perte annuelle attendue, et la Perte maximum probable, qui est une estimation du scénario le plus pessimiste pour une période de récurrence donnée.

Ces données aident les assureurs à fixer des primes qui reflètent correctement le risque, à structurer les programmes de réassurance et à développer des stratégies pour atténuer l’exposé aux périls naturels.

Modélisation des catastrophes naturelles : l’exemple des ouragans

Pour modéliser un aléa, on développe un modèle dans lequel on fait intervenir une série d’événements naturels potentiels, par exemple des tempêtes nommées (ouragans) potentielles.

« On déduit les effets de l’événement en appliquant une intensité et une direction données aux points clés d’une trajectoire. On répète le processus pour des milliers d’itérations, pour différentes trajectoires d’ouragans, afin de recenser l’aléa des ouragans. On attribue à chaque événement simulé une probabilité d’occurrence, qu’on utilise ensuite pour calculer la perte annuelle moyenne et les pertes maximums probables pour les tempêtes nommées », déclare Abigail Shahriyar.

« Aviva s’appuie sur les résultats de ces modèles pour évaluer les pertes potentielles, gérer l’exposé, souscrire de la réassurance et évaluer l’adéquation des primes. »

La qualité des données est fondamentale dans la modélisation des CAT

Comme pour toute autre technologie, la qualité des données introduites dans un modèle a une incidence directe sur l’exactitude des résultats.

« Nous essayons d’obtenir des données aussi exactes que possible. Je donne un exemple : certains de nos risques les plus complexes sont des structures portuaires en bord de mer. Si nous nous contentons d’entrer la valeur par défaut, comme “structure à ossature de bois”, le modèle générera des résultats plus élevés que si nous codons le risque comme une structure portuaire en bord de mer avec une construction mixte. »

« Les caractéristiques les plus importantes sont l’âge de la construction, le type exact de la construction, le nombre d’étages et les codes d’activité. La précision de ces informations est fondamentale, parce que les pertes attendues pour un emplacement donné ou une police donnée peuvent varier de beaucoup lorsque ces informations ne sont pas précisées », précise Abigail Shahriyar.

La modélisation CAT : la précision est essentielle

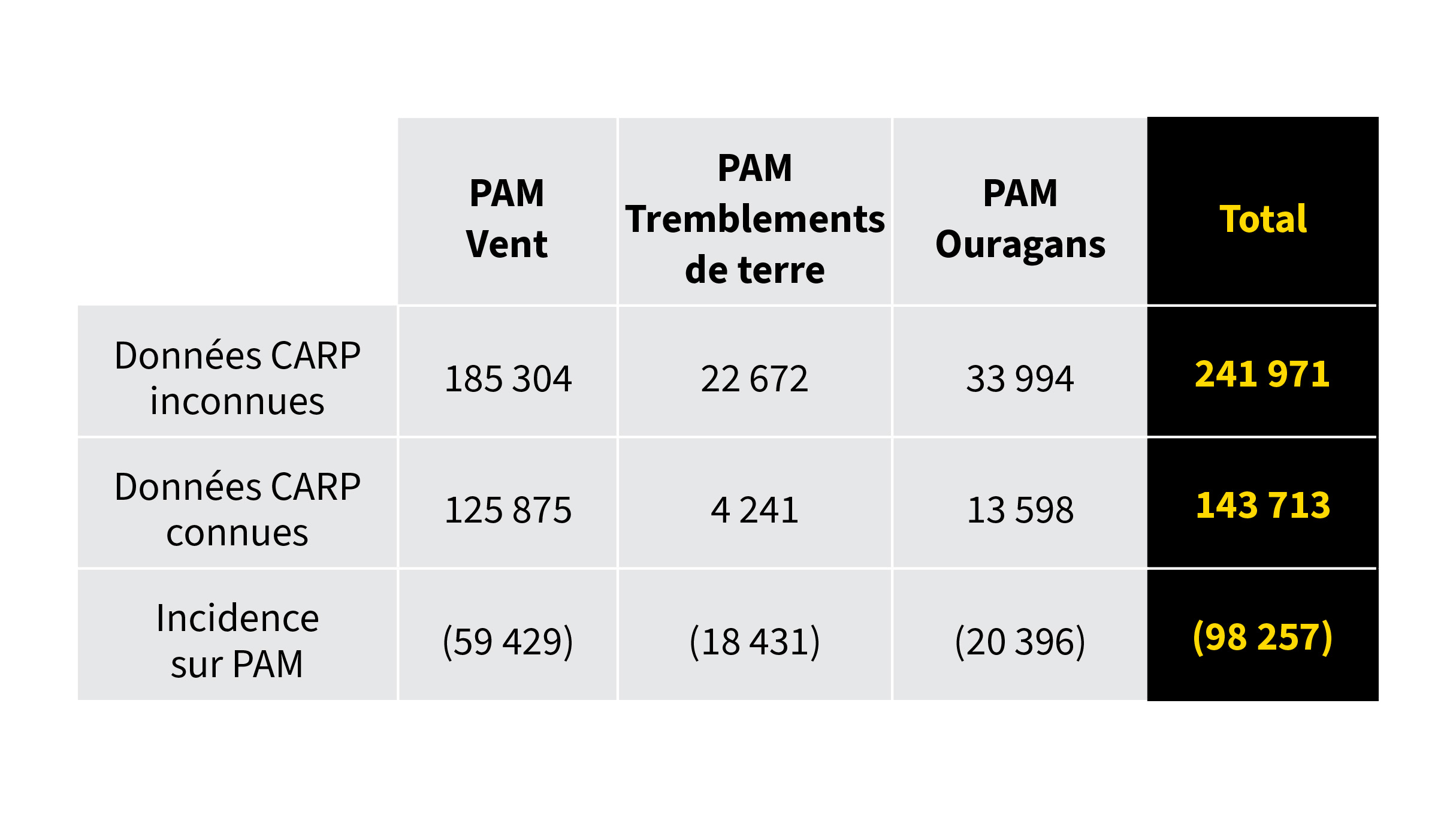

On a proposé à Aviva d’assurer une centrale de traitement des eaux usées comportant 223 emplacements, les informations CARP (construction, affectation, risques de voisinage et protection) n’étaient pas connues et on a utilisé les codes de l’Applied Technology Council pour les structures d’eau. On s’est basé sur les caractéristiques moyennes du secteur pour modéliser le compte. Après avoir discuté avec le courtier, le rédacteur production a obtenu des informations plus détaillées; l’équipe a donc pu modéliser le risque en tant qu’installation industrielle de traitement de l’eau. Le tableau ci-dessous en montre l’incidence sur la Perte annuelle moyenne (PAM) de ce risque en particulier.

Les primes techniques découlent de l’estimation des Pertes annuelles moyennes. Dans notre exemple, la différence de PAM/Prime technique pour les risques CAT entre la situation où nous n’avons pas les données CARP et celle où nous les avons est de 40 %.

Quel est l’avenir de la modélisation des CAT à Aviva?

Les modèles CAT aident Aviva à décider du nombre de risques que nous pouvons assurer dans les limites de notre capacité annuelle. Ils nous aident également à comprendre les différents types d’événements et leur impact, au fur et à mesure qu’ils se produisent.

Aviva est en train d’élaborer des algorithmes de tarification plus robustes pour les CAT. « L’utilisation d’outils propres à la science des données et de données dans la prise de décision pour chaque risque naturel aura une incidence sur la vision du risque d’Aviva et reflétera plus précisément dans quelle mesure un assuré est vulnérable aux pertes », ajoute Abigail Shahriyar.

« Les modèles donnent un éclairage différent sur le risque, c’est pourquoi nous réfléchissons à la manière dont nous pouvons exploiter plusieurs modèles pour développer une vision du risque propre à Aviva. Nous allons également évaluer comment les changements climatiques se répercutent sur les résultats des modèles actuels afin de modifier les résultats, de sorte de pouvoir évaluer plus précisément les pertes potentielles. »

« Les modèles évoluent au fur et à mesure que les scientifiques et les ingénieurs disposent de plus d’informations. Plus le secteur de l’assurance partage ses connaissances, plus les cabinets de modélisation seront en mesure de refléter les risques auxquels nous sommes confrontés. »

Pour avoir de plus amples informations

Écrivez-nous à gcs.ca@aviva.com

*Anonymisé pour protéger l’identité de l’entreprise